479

Como se observa en la tabla anterior, mientras que en el ejercicio 2012 las modificacio-

nes presupuestarias incrementaron el crédito inicial un 10,38%, en el ejercicio 2013 lo

incrementan un 24,66%.

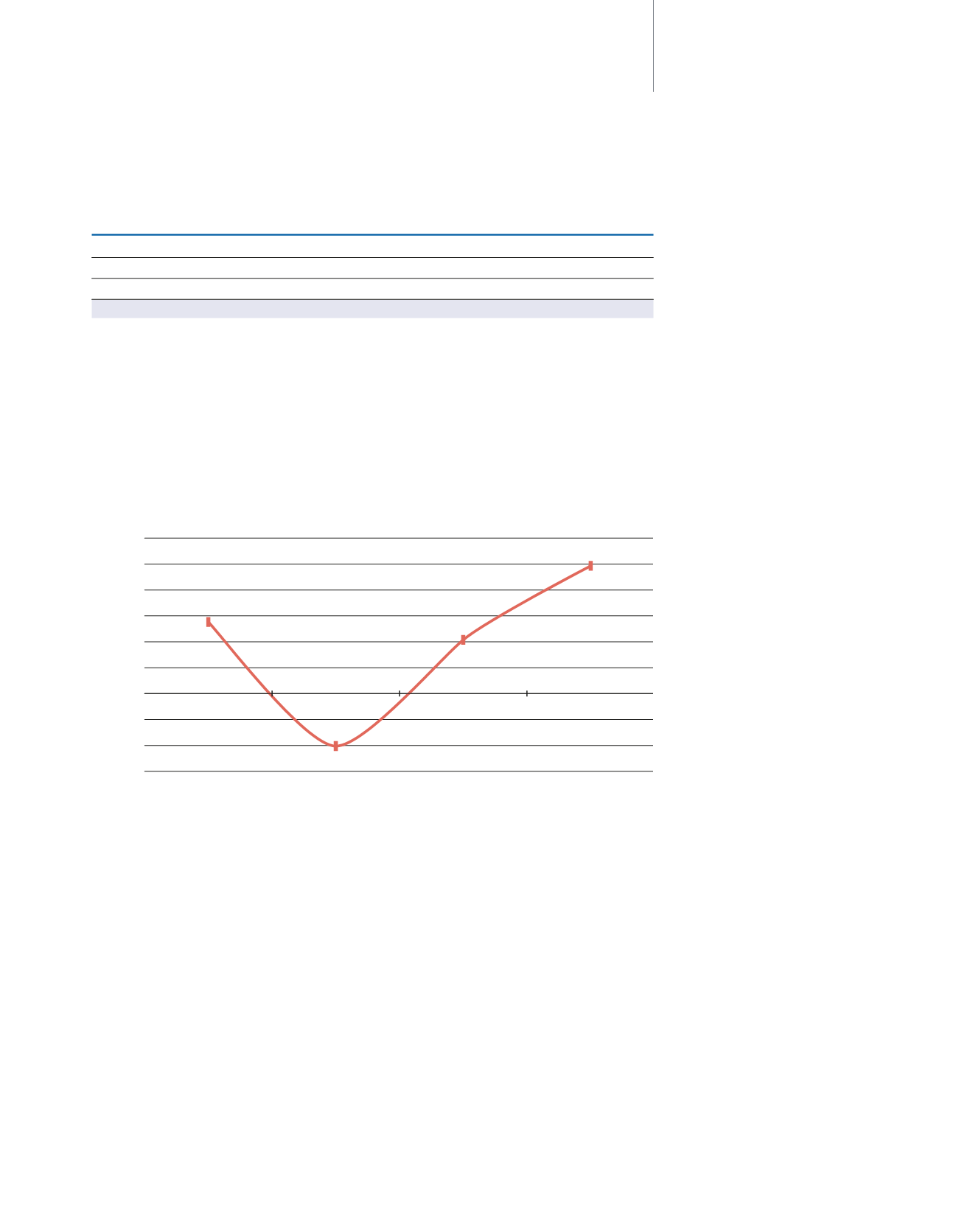

Tal y como se observa en el gráfico anterior, la evolución de la incidencia de las modifica-

ciones presupuestarias sobre el crédito inicial a lo largo del periodo 2010-2013 muestra

cómo el peso de las modificaciones ha ido decreciendo paulatinamente desde el 13,81%

de 2010 al -10,12% en 2011, cambiando de tendencia en el ejercicio 2012 hasta alcanzar

el 24,66% en 2013, valor más alto del periodo analizado. Destaca el valor registrado en el

ejercicio 2011 debido a la minoración de créditos realizada por la Consejería competente

en materia de Hacienda por la diferencia entre los ingresos previstos y los derechos final-

mente reconocidos.

2010

2011

2012

2013

Evolución de la Incidencia de las Modificaciones Presupuestarias sobre el Crédito Inicial

Ejercicios 2010-2013

-15

-10

-5

0

5

10

15

20

25

% 30

3.1.

Modificaciones por

Tipos

D

istinguiendo por tipos de modificaciones presupuestarias, se presentan comparati-

vamente los importes alcanzados durante los ejercicios 2012 y 2013. Así, las incorpo-

raciones de remanentes de créditos (I3) han experimentado un incremento del 6,01%,

pasando de 12.310.430,89 euros en el ejercicio 2012 a 13.049.935,36 euros en el 2013.

CUENTA GENERAL DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA 2013

INSTITUTO ANDALUZ DE INVESTIGACIÓN Y FORMACIÓN AGRARIA, PESQUERA,

ALIMENTARIA Y DE LA PRODUCCIÓN ECOLÓGICA. MEMORIA

Incidencia de las Modificaciones Presupuestarias sobre el Crédito Inicial

Ejercicios 2012-2013

2012

2013

Variación interanual

Crédito Inicial

70.870

58.837

-16,98

Modificaciones

7.356

14.506

97,21

Crédito Definitivo

78.225

73.343

-6,24

% SOBRE CRÉDITO INICIAL

10,38

24,66

14,28 p.p.

Cifras en miles de euros