Operativa general del

programa

Este programa ha sido desarrollado para la

confección y posterior presentación de los modelos

del Impuesto sobre Sucesiones y Donaciones que se relacionan a

continuación:

El programa permite:

Confeccionar una solicitud

Si el acceso se realiza desde la Oficina Virtual de la

Agencia Tributaria de Andalucía será necesario

pasar por la pantalla de inicio/identificación donde se

permiten tres opciones:

-

Nueva solicitud: permite dar de alta una nueva

solicitud. Para ello, inicialmente debe indicar un Nombre o

Referencia con el que desea identificar la solicitud y pulsar

el botón ‘Continuar’. Al pulsar el

botón ‘Continuar‘, el sistema le

asignará un código de solicitud y una clave

asociada a la misma, que servirán para acceder de nuevo

a la solicitud en otro momento.

Para

facilitar el acceso, opcionalmente, puede especificar una

dirección de correo electrónico donde se le

comunicarán el código y clave de solicitud,

así como un acceso directo para continuar con la

confección de la solicitud o realizar un duplicado de la

misma.

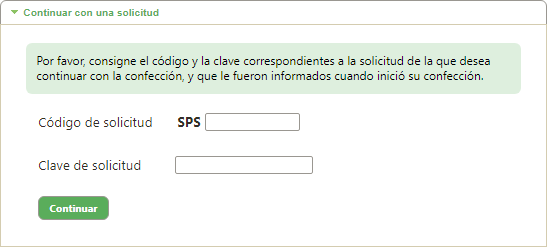

-

Continuar Solicitud: esta

utilidad permite acceder a una solicitud creada con

anterioridad. Se deberá indicar el código de

solicitud y la clave asociada a la misma y, a

continuación, pulsar el botón ‘Continuar’.

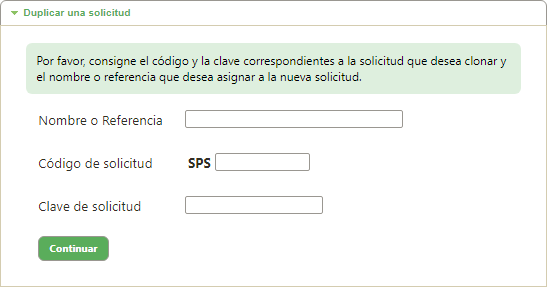

-

Duplicar Solicitud: a través de esta

opción se podrá duplicar una solicitud

existente. Para realizar el duplicado, deberá indicar

el código de solicitud y la clave de la solicitud a

duplicar e indicar el Nombre o Referencia de la nueva

solicitud y, a continuación, pulsar el botón

‘Continuar’.

Acciones en la confección de

solicitudes

En la confección de una solicitud el programa

permite realizar distintas acciones que afectan al conjunto de

la solicitud:

Inicio: vuelve a la pantalla

de inicio/identificación del programa.

Inicio: vuelve a la pantalla

de inicio/identificación del programa.

Validar todo el

documento: permite realizar una validación completa de

los datos introducidos hasta ese momento. Como resultado de la

validación se mostrarán los errores detectados tal

como se detalla en el apartado "Avisos y Errores".

Validar todo el

documento: permite realizar una validación completa de

los datos introducidos hasta ese momento. Como resultado de la

validación se mostrarán los errores detectados tal

como se detalla en el apartado "Avisos y Errores".

Guardar: botón para

almacenar los datos introducidos en la solicitud.

Guardar: botón para

almacenar los datos introducidos en la solicitud.

Imprimir documentos:

permite imprimir (tanto en modo borrador como definitivo) todos

los documentos pertenecientes a la solicitud.

Imprimir documentos:

permite imprimir (tanto en modo borrador como definitivo) todos

los documentos pertenecientes a la solicitud.

Presentación telemática:

acción que permite realizar la presentación

telemática de la solicitud.

Presentación telemática:

acción que permite realizar la presentación

telemática de la solicitud.

Validar

y actualizar un nuevo registro: este botón

aparecerá disponible cuando se esté modificando un

registro (pestañas 'Herederos' y 'Catálogo

Bienes'). Modificados los datos correspondientes se

deberá seleccionar para validar y almacenar los datos

modificados. Validar

y actualizar un nuevo registro: este botón

aparecerá disponible cuando se esté modificando un

registro (pestañas 'Herederos' y 'Catálogo

Bienes'). Modificados los datos correspondientes se

deberá seleccionar para validar y almacenar los datos

modificados.

Confirmar

y actualizar un nuevo registro: este botón

aparecerá cuando se hayan introducidos datos de un

registro (pestañas 'Herederos' y 'Catálogo

Bienes') de forma parcial o incorrecta y se haya pulsado

'Confirmar e Incorporar'. Si desea incorporar los nuevos

datos parciales introducidos para en un momento posterior

finalizar la cumplimentación, se deberá pulsar

este botón. Confirmar

y actualizar un nuevo registro: este botón

aparecerá cuando se hayan introducidos datos de un

registro (pestañas 'Herederos' y 'Catálogo

Bienes') de forma parcial o incorrecta y se haya pulsado

'Confirmar e Incorporar'. Si desea incorporar los nuevos

datos parciales introducidos para en un momento posterior

finalizar la cumplimentación, se deberá pulsar

este botón.

Cancelar

acción: simplemente cancela la acción que se

esté realizando, ya sea insertando un nuevo registro o

actualizando. Cancelar

acción: simplemente cancela la acción que se

esté realizando, ya sea insertando un nuevo registro o

actualizando.

Añadir

registro: En determinados diálogos permite

añadir un registro con los datos consignados. Añadir

registro: En determinados diálogos permite

añadir un registro con los datos consignados.

Detalle y

modificación de un registro: a través de estos

iconos se muestra y oculta el detalle del registro sobre el que

se esté posicionado activándose, en su caso, la

posibilidad de modificar los datos. Detalle y

modificación de un registro: a través de estos

iconos se muestra y oculta el detalle del registro sobre el que

se esté posicionado activándose, en su caso, la

posibilidad de modificar los datos.

Editar

registro: esta acción permite editar un registro

concreto. Editar

registro: esta acción permite editar un registro

concreto.

Eliminar

un registro: permite borrar un registro concreto. Eliminar

un registro: permite borrar un registro concreto.

Criterios de

ordenación: estos iconos informan del criterio de

ordenación de un multiregistro en orden ascendente o

descendente.

Criterios de

ordenación: estos iconos informan del criterio de

ordenación de un multiregistro en orden ascendente o

descendente.

Columna de

ordenación: este icono dentro de un

formato tabla indica que la columna es susceptible de ser

ordenada de forma ascendente o descendente. La cabecera de la

comuna que aparece con fondo de color en blanco indica que esa

es la columna por la que está establecido la

ordenación.

Columna de

ordenación: este icono dentro de un

formato tabla indica que la columna es susceptible de ser

ordenada de forma ascendente o descendente. La cabecera de la

comuna que aparece con fondo de color en blanco indica que esa

es la columna por la que está establecido la

ordenación.

Avisos y Errores

Tal como se ha comentado en el apartado anterior podrá

realizarse una comprobación del estado de la solicitud

pulsando sobre el icono de 'Validar todo el documento'. En caso

que la solicitud presente errores, se informará de ello y

en ningún caso se permitirá la finalización

de la solicitud y por tanto la impresión o

presentación telemática.

Los avisos o errores que podemos encontrarnos al utilizar

el programa son:

Mensaje

restrictivo en la validación de la solicitud: este tipo

de errores podrá aparecer al pulsar el botón 'Validar

todo el documento' e informa de la existencia de errores en la

solicitud impidiendo finalizar la misma y por tanto la

impresión o presentación telemática. Al aceptar el mensaje

mostrado las pestañas con errores se mostrarán con

el título en color rojo identificándose dentro de

cada pestaña los campos con anomalías. Mensaje

restrictivo en la validación de la solicitud: este tipo

de errores podrá aparecer al pulsar el botón 'Validar

todo el documento' e informa de la existencia de errores en la

solicitud impidiendo finalizar la misma y por tanto la

impresión o presentación telemática. Al aceptar el mensaje

mostrado las pestañas con errores se mostrarán con

el título en color rojo identificándose dentro de

cada pestaña los campos con anomalías.

Mensaje

restrictivo en la introducción de datos: este tipo de

errores podrá aparecer al intentar validar y almacenar

los datos (ej: al pulsar el botón 'Validar e

incorporar') en la cumplimentación de los distintos

apartados del programa. Informa de la obligatoriedad de

cumplimentar determinados datos impidiendo continuar con la

introducción de los mismos y por tanto impidiendo la

finalización de la solicitud. Al pulsar sobre la

descripción del error automáticamente el cursor se

posicionará en el campo exigido.

Mensaje

informativo en la introducción de datos pero

restrictivo en la solicitud: este tipo de mensajes

podrá aparecer al intentar validar y almacenar los datos

(ej: al pulsar el botón 'Validar e incorporar') en

la cumplimentación de los distintos apartados del

programa. Informa de la obligatoriedad de cumplimentar

determinados datos aunque no impide la grabación de los

mismos pero sí la finalización de la

solicitud. Al pulsar sobre la descripción del error

automáticamente el cursor se posicionará en el

campo exigido. Mensaje

informativo en la introducción de datos pero

restrictivo en la solicitud: este tipo de mensajes

podrá aparecer al intentar validar y almacenar los datos

(ej: al pulsar el botón 'Validar e incorporar') en

la cumplimentación de los distintos apartados del

programa. Informa de la obligatoriedad de cumplimentar

determinados datos aunque no impide la grabación de los

mismos pero sí la finalización de la

solicitud. Al pulsar sobre la descripción del error

automáticamente el cursor se posicionará en el

campo exigido.

Mensajes

informativos: este tipo de mensajes podrán aparecer al

intentar almacenar datos en el programa. La finalidad de estos

mensajes simplemente es informar al usuario de alguna

cuestión. Normalmente aparecerán en ventanas

emergentes. Mensajes

informativos: este tipo de mensajes podrán aparecer al

intentar almacenar datos en el programa. La finalidad de estos

mensajes simplemente es informar al usuario de alguna

cuestión. Normalmente aparecerán en ventanas

emergentes.

Estados de la solicitud

Podrá realizarse una comprobación del estado de la

solicitud pulsando 'Validar todo el documento'. Tanto si

la solicitud es correcta como si no, se informará de

ello. En caso de que la solicitud presente errores, los

títulos de las pestañas que contengan errores se

resaltarán en color rojo de forma que se pueda ir

revisando y corrigiendo las anomalías detectadas. Si la

solicitud presenta errores. sólo se permitirá

imprimir los documentos en modo borrador.

Si la solicitud no presenta ningún error,

podrá:

-

Imprimir documentos: permite imprimir (tanto en modo

borrador como definitivo) todos los documentos pertenecientes

a la solicitud.

-

Pagar y Presentar Telemáticamente: permite

seleccionar los documentos que van a ser pagados y presentados

a través de la Plataforma Telemática de Pagos y

Presentación de Tributos y Otros Ingresos.

Cuando se opte por la impresión o la

presentación telemática de los documentos

derivados de la solicitud, ya no será posible la

posterior modificación de ningún dato de la

solicitud, quedado accesible sólo para consulta,

finalizar los procesos de presentación telemática

o, en su caso, reimpresión de los documentos.

Presentación telemática de la solicitud

Una vez concluida la solicitud, podrá opta por

imprimir los documentos o efectuar la presentación

telemática de éstos.

Cumplimentar una

solicitud

Para facilitar el uso y la cumplimentación de los datos,

la información a cumplimentar, una vez iniciada la

solicitud, aparece agrupada por apartados (pestañas) que

se visualizan en la parte superior de la pantalla. Estos

apartados de información podrán aparecer activos,

o no, en función de los datos que se vayan

cumplimentando. Los apartados de

información son:

Datos generales de la sucesión Datos generales de la sucesión

En este apartado se deben registrar los datos generales de

la solicitud como son: Fecha de devengo, datos del solicitante,

datos del representante, datos del Causante, así como el

contenido de la solicitud y la información sobre la

documentación que va a ser aportada.

Herederos, legatarios y beneficiarios Herederos, legatarios y beneficiarios

En este bloque se deberá incorporar la

relación de herederos, legatarios o beneficiarios

indicando los datos identificativos de cada uno de ellos, el

grado de parentesco con el causante y fecha de nacimiento

(edad). El grupo de parentesco se establecerá

automáticamente de acuerdo a los datos consignados.

Catálogo de bienes que integran el

caudal hereditario Catálogo de bienes que integran el

caudal hereditario

En este bloque se relacionaran los bienes y derechos

correspondientes a la sucesión. Dependiendo de la

naturaleza del bien o derecho, se deberá especificar una

información determinada, por lo que deberá

seleccionar la pestaña correspondiente a la naturaleza

del bien o derecho que va incorporar.

Consideraciones sobre la titularidad de los bienes

Con carácter general, son bienes privativos de

cada uno de los cónyuges (art. 1346 Código

Civil):

-

Los que le pertenecieran antes de comenzar la sociedad

de gananciales.

-

Los que adquiera después a título

gratuito.

-

Las ropas y objetos de uso personal que no sean de

extraordinario valor.

-

Los instrumentos necesarios para el ejercicio de la

profesión u oficio, salvo que éstos formen

parte integrante o pertenezcan a un establecimiento o

explotación de carácter común.

Son bienes gananciales art. 1347 Código Civil):

-

Los obtenidos por el trabajo o la industria de

cualquiera de los cónyuges, constante el

régimen económico de sociedad de gananciales.

-

Los frutos, las rentas e intereses que produzcan tanto

los bienes privativos como los gananciales.

-

Los adquiridos a título oneroso a costa del

caudal común.

Por ejemplo, en una transmisión del

pleno dominio de una vivienda ganancial, se consignará

el 50%. En el apartado "Cuestiones específicas", al

final de esta guía, se exponen reglas y ejemplos

relativos al cálculo de los derechos derivados de la

desmembración del dominio (derechos de usufructo, uso y

habitación y nuda propiedad).

Con carácter general, para todos los bienes y

derechos deberá consignarse la siguiente

información.

Clave título.- Se anotará la

clave del título de adquisición: Pleno dominio,

Nuda propiedad, Derecho de aprovechamiento por turno,

multipropiedad o usufructo temporal/vitalicio. Adicionalmente a

la clave de título se podrá solicitar la fecha que

determine el periodo de tiempo para el cálculo del valor

del bien o derecho.

Valor del pleno dominio. Importe

correspondiente al 100% del valor del pleno dominio del bien.

Porcentaje transmitido. A efectos de la

determinación del valor declarado, es preciso indicar el

porcentaje que es objeto de transmisión en función

de la titularidad previa del causante o de la naturaleza del

derecho que se transmite.

Habrá que tener en cuenta aquí la naturaleza

privativa o ganancial de los bienes relacionados. Así,

habrá que reflejar 100% cuando se transmita el pleno

dominio de un bien privativo, y 50% cuando se trate de uno

ganancial.

Sin perjuicio de su naturaleza privativa o

ganancial, cuando el bien o derecho perteneciese sólo en

parte al causante, se consignará la participación

que del mismo correspondiese al causante.

Valor declarado.- Sobre el valor especificado

como valor del pleno dominio del bien, se calculará

automáticamente el "valor declarado" aplicando las reglas

de valoración siguientes según la clave del

título que se haya indicado.

-

Usufructo temporal: "Valor del pleno dominio" a razón

del 2% por cada periodo de un año, sin exceder del 70%,

por el "Porcentaje transmitido". De acuerdo a estas reglar se

puede establecer que el mayor valor del usufructo temporal se

alcanza cuando su duración es de 35 años, ya que

a partir de esta duración se llega al tope del 70%, que

no se puede rebasar. No se computar las fracciones de tiempo

inferiores a un año, salvo que se trate de un usufructo

por tiempo inferior al año. En este caso, se computa el

mínimo del 2%

-

Usufructo vitalicio: Se estima que el valor del derecho es

igual al 70% del "Valor del pleno dominio" cuando el

usufructuario cuente menos de 20 años. Tal porcentaje

se minora, a medida que aumenta la edad, en la

proporción de un 1% menos por cada año

más, con el límite mínimo del 10% del

valor total. Por último el importe resultante es

multiplicado por el "Porcentaje transmitido".

En la extinción del derecho se exige el impuesto al

usufructuario, si lo hubiese, en razón al aumento del

valor del usufructo. Si dicho usufructo no existiese, se

practica al nudo propietario la liquidación

correspondiente a la extinción de los mismos derechos.

Si el usufructo se extinguiese antes que los derechos de uso y

habitación, el nudo propietario paga la correspondiente

liquidación por la consolidación parcial operada

por la extinción de dicho derecho de usufructo en cuanto

al aumento que a virtud de la misma experimente el valor de la

nuda propiedad (RISD art.51.8).

La Administración podrá comprobar el valor

de los bienes y derechos por los medios establecidos en el

artículo 57 de la Ley General Tributaria. No se

aplicará sanción cuando el sujeto pasivo hubiese

declarado como valor de los bienes el que resulte de la

aplicación de las reglas del Impuesto sobre el Patrimonio

o uno superior (art. 40 del Reglamento).

Adicionalmente y según la naturaleza del bien, se

deberá informar si el bien o derecho está afecto a

actividades empresariales y profesionales.

Percepciones de contratos de seguro

sobre la vida

En este apartado se relacionarán las cantidades

percibidas por el sujeto pasivo como beneficiario de seguros

sobre la vida, cuando el fallecido sea, a su

vez, contratante (en los seguros individuales), o asegurado (en

los seguros colectivos). Debe hacerse constar el nombre de la

entidad aseguradora, la fecha del contrato de seguro, el

número de póliza y el valor. Si se trata de renta

temporal o vitalicia, se hallará el valor actual.

El valor que se integra en la base imponible del Impuesto

en esta modalidad de seguro es el valor actual asignado por la

Entidad Aseguradora.

Bienes inmuebles

Referencia catastral.- A tenor del artículo 38 y

siguientes del Real Decreto 1/2004, de 5 de marzo, por el que se

aprueba el texto refundido de la Ley del Catastro Inmobiliario,

deberá figurar en los documentos donde consten los actos

o negocios relativos al dominio y demás derechos reales

sobre bienes inmuebles.

Constancia.-La referencia catastral se acredita

mediante el recibo del I.B.I. del inmueble objeto de la

operación o mediante Certificado expedido por el

Catastro.

Incumplimiento: Art.70. Constituirá

infracción tributaria simple el incumplimiento del deber

de aportar la referencia catastral a que se refiere el

artículo 40, aunque quedan exonerados los interesados que

acrediten haber solicitado del Catastro inmobiliario la

referencia catastral de las fincas afectadas.

Sanción.-Artículo 71. Régimen

sancionador. Las infracciones tipificadas en el artículo

anterior se sancionarán con multa de 60 a 6000 euros,

salvo que se trate de la presentación de declaraciones

falsas, incompletas o inexactas, o de la conducta prevista en el

párrafo d) del citado artículo, en cuyo caso la

multa será de seis a 60 euros por cada dato omitido,

falseado o incompleto que debiera figurar en las declaraciones o

ser aportado en virtud de los requerimientos efectuados y sin

que la cuantía total de la sanción pueda exceder

de 6.000 euros.

Nº Finca Registral.- Si dispone de él,

consigne el número identificativo del bien transmitido en

el Registro de la Propiedad. Aparece en las notas y

certificaciones registrales, así como en las escrituras

públicas relativas al bien.

Valor catastral.- Indicará el valor catastral

correspondiente al año del devengo. Es el valor asignado

para cada bien inmueble, urbano y rústico, en el Registro

del Catastro dependiente del Ministerio de Hacienda y

Función Pública. Viene reflejado en el recibo del

Impuesto de Bienes Inmuebles.

Descripción del bien.- Indicará la

situación del inmueble, y, en su caso, peculiaridades

tales como si se trata de vivienda de protección oficial,

la existencia de cargas o gravámenes, etc...

Polígono; Parcela; Paraje.- Son los datos que

permiten la identificación de una finca rústica y

se contienen entre los datos catastrales.

Vehículos

Deben relacionarse los vehículos cuya cilindrada

sea igual o superior a 125 centímetros cúbicos

propiedad del causante. El sistema facilita la

recuperación automática de los datos

técnicos del vehículo a partir de una

matrícula. En caso de que la titularidad del

vehículo en el momento de realizar la consulta no

fuera la del causante, debe especificar el NIF del titular para

recuperar los datos.

Embarcaciones

Deben relacionarse las embarcaciones embarcaciones de

recreo o deportes náuticos transmitidos por el donante.

Depósitos y

Valores

Depósito en Cuenta Corriente o Ahorro, a

la vista o a plazo, cuentas financieras y otros tipos de

imposiciones en cuenta.- Respecto de cada una de las cuentas,

depósitos o imposiciones de que el causante fuese titular

se consignará la Entidad de depósito, el

código IBAN de las cuentas y el número de las

demás imposiciones o depósitos, y el valor a la

fecha del fallecimiento.

Valores Representativos de la Cesión a

Terceros de Capitales Propios.- Se relacionarán todos

los valores representativos de la cesión a terceros de

capitales propios de los que el causante fuese titular,

consignando el número de cuenta o depósito,

descripción de cada clase de valor, así como el

valor de los mismos. Se indicará si son valores admitidos

a negociación en mercados organizados o no negociados en

mercados organizados.

Valores Representativos de la

Participación en los Fondos Propios de Cualquier Tipo de

Entidad.- Deben incluirse las acciones y participaciones en el

capital social o fondos propios de sociedades, de otras

entidades jurídicas, o en Fondos de Inversión. Se

consignará el número y descripción de cada

clase de títulos o participaciones. Se indicará si

son títulos y participaciones negociados en mercados

organizados y la Entidad depositaria de los mismos, así

como su valor o títulos y participaciones no negociados

en mercados organizados, el número de cuenta o

depósito y el valor.

Empresas y negocios

Deben relacionarse las empresas y negocios profesionales.

Otros Bienes

Se consignarán en este apartado los bienes y derechos no

incluidos en los apartados anteriores, tales joyas, pieles de

carácter suntuario, objetos de arte y antigüedades,

así como haberes devengados y no percibidos, opciones

contractuales, derechos derivados de la propiedad intelectual o

industrial, préstamos concedidos, u otros.

En

particular se consignará el derecho a la

percepción de las cantidades que, cualquiera que sea su

denominación, entreguen las empresas a los familiares de

miembros o empleados fallecidos, siempre que no esté

dispuesto expresamente su tributación en el Impuesto de

la Renta de las Personas Físicas (art. 11 del

Reglamento).

Resumen Resumen

En este aparto se muestra un resumen de la

valoración de los bienes y derechos incorporados en el

apartado anterior.

Centro de Información y

Atención Tributaria

Si desea obtener más información o resolver

consultas y dudas sobre el Impuesto sobre Sucesiones y

Donaciones puede contactar con el Centro de Información y

Atención Tributaria.

Disponible de forma ininterrumpida en el teléfono

954 544 350, en el siguiente horario (excepto fiestas nacionales

y autonómicas):

De 9:00 a

19:00 de lunes a viernes

Los

días 24, 31 de diciembre y 5 de enero de 9:00 a 15:00

horas, salvo en sábados y domingos

Además, puede enviar las consultas

jurídico-tributarias, con carácter no vinculante,

durante las 24 horas del día y todos los días del

año, en la dirección de correo electrónico

ó en el teléfono FAX siguientes:

Cita Previa

En la Oficina

Virtual de la Agencia Tributaria de Andalucía puede pedir

cita previa para la:

Asistencia a

la confección de la autoliquidación del Impuesto.

Presentación de sus documentos.

Requisitos

Técnicos

Conexión

a Internet

Navegador

web: se ha constado satisfactoriamente el funcionamiento del

servicio con los siguientes navegadores:

- Microsoft Internet Explorer 11

- Google Chrome versión 56.0.2924.87 o superior

- Mozilla Firefox versión 51.0.1 o superior

- Opera versión 41.0.2353.5 o superior

|

Contacto

Contacto