¿Qué es la economía digital?

Esta sección trata de dar una aproximación a la definición de Economía Digital. Se debe delimitar su alcance, algo que no es sencillo, al estar relacionada con un buen número de sectores, de bienes y servicios y de inputs sobre la base de las tecnologías de la información y comunicación. Además deja abierta la puerta a la evolución de la propia definición, en la medida en que la transformación digital sigue su exponencial ritmo de cambio.

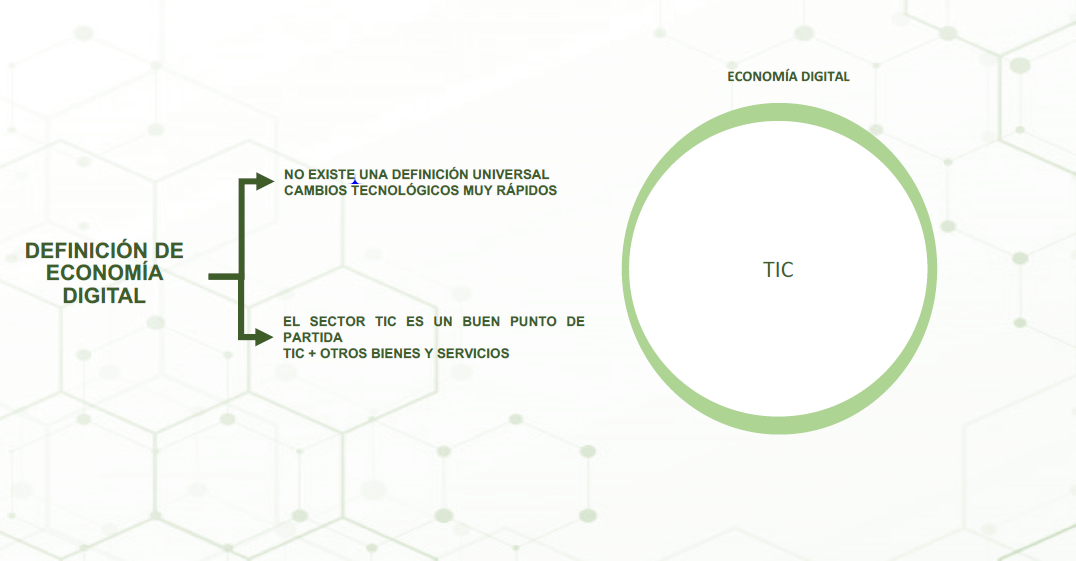

La aproximación más directa y primitiva a una delimitación de economía digital partiría de su igualación con dos grupos de sectores, los ligados con la tecnología de la información y comunicación y con el sector de contenidos digitales. En esta línea pueden verse los trabajos que realiza el Observatorio Nacional de Tecnología y Sociedad (ONTSI).

Desde esta perspectiva bastaría con establecer qué sectores de la actividad económica o códigos del sistema estandarizado de clasificación de las actividades económicas (SIC o NACE) se consideran asociados con el sector de las TIC . Esto plantea no pocos problemas. Por un lado, y como bien es sabido los códigos de actividades económicas se asignan en función de la actividad principal del negocio –esto es, la que más contribuye a la generación de valor añadido en el negocio–. Por otro lado, las clasificaciones de actividades económicas se centran en la naturaleza del output no de los inputs –uso de las tecnologías– ni de los clientes.

Definición de economía digital

En esta primera aproximación, la economía digital comprendería tan sólo las empresas productoras de sistemas de tecnología de información y comunicación (tales como proveedores de redes de banda ancha), las de hardware (computadores y servidores), software y aquellos que prestan servicios asociados a estos productos (servicios de venta, instalación y mantenimiento). Se trata pues de una caracterización realizada en base al output generado por estas empresas.

La ampliación inmediata de esta visión estricta de la economía digital implica la identificación de los agentes productores de contenidos digitales, tarea complicada debido a la coexistencia de industrias productoras de contenidos digitales en sentido estricto (productoras de e-books, juegos o vídeos,...), distribuidoras de estos contenidos (televisiones, o emisoras de radio entre otros), junto con aquellas otras industrias en las que el contenido digital es un input como lo puede ser el uso asistido por ordenador de diseños o cálculos.

Necesidad de una definición más amplia

En cualquier caso, incluso esta delimitación es ambigua, pues muchas de las llamadas empresas creativas del sector digital integran los tres elementos anteriores en tanto en cuanto trabajan en múltiples plataformas, distribuyen su propio contenido, y por otro hacen uso intensivo de la computación, de los soportes digitales, y de las plataformas digitales en la distribución y venta. Es decir, se ha de imponer una definición amplia que permita definir y caracterizar la economía digital a través de un marco multidimensional en el que además del tipo de actividad, atendamos a criterios tales como el de la naturaleza de las transacciones y los actores.

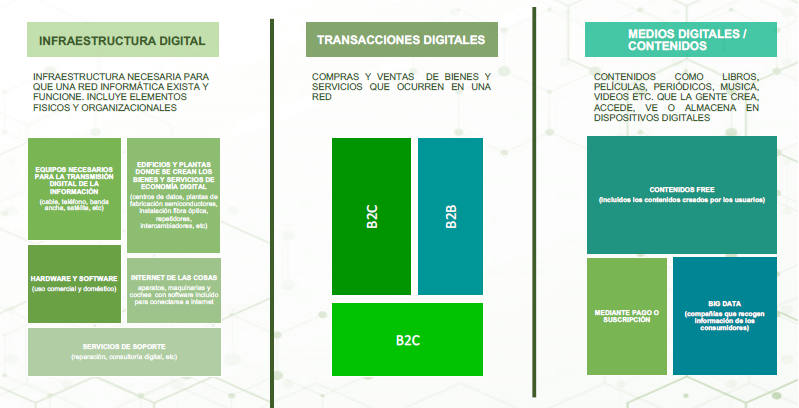

En esta línea, revisadas diversas iniciativas de definición de la economía digital se presenta la adoptada por el Bureau of Economic Analysis (BEA) norteamericano enfocada a la creación de una cuenta satélite. Esta definición se centra en tres dimensiones:

- Dimensión 1. La infraestructura digital necesaria: la propia infraestructura de las tecnologías de la información (TIC) y las telecomunicaciones, la cual hace posible que internet y los ordenadores existan y puedan funcionar.

- Dimensión 2. Las transacciones digitales: aquellas que se producen en el sistema.

- Dimensión 3. Los contenidos digitales (medios digitales): el contenido que los usuarios de la economía digital crean y/o acceden.

Dimensiones de la economía digital

La infraestructura digital necesaria hace referencia a las redes computacionales, como Internet, base de toda la economía digital. La infraestructura está compuesta desde los aspectos materiales más básicos (cableado) hasta los acuerdos organizativos que apoyan la existencia y la utilización de redes y la economía digital.

Las transacciones digitales, son denominadas por el BEA comercio electrónico (e-commerce) y describe, en términos generales, todas las compras y ventas de bienes y servicios que suceden a través de la red. Las transacciones digitales reflejan la naturaleza de una transacción para bienes y/o servicios, pudiendo ser estas ordenadas digitalmente, enviadas digitalmente o gestionadas a través de plataformas. Puede consultar la sección específica de naturaleza de las transacciones para ampliar la información.

Comenzando con una aproximación reducida pero medible con los instrumentos actuales, en concordancia con la CPA (clasificación estadística de bienes y servicios por actividad), podemos identificar aquellos productos digitales en base a la siguiente tipología: bienes digitales, servicios digitales, servicios de intermediación digital, servicios de cloud computing, servicios digitales libres y servicios de alojamiento (CPA - división 55).

La delimitación de las actividades y productos que deberían incluirse en la valoración de la economía digital es complicada, tampoco está exenta de complejidad la aplicación de conceptos, convenios y metodologías propias de la contabilidad nacional a estas nuevas actividades y productos. Puede consultar la sección específica de retos en la medición de la economía digital para ampliar la información.

Naturaleza de las transacciones

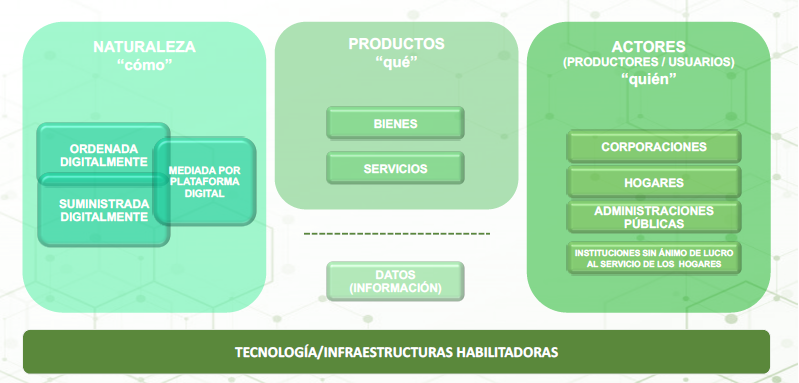

La ampliación de la definición de economía digital implica definir la naturaleza de las transacciones.

Naturaleza de las transacciones de la economía digital

Se considera una transacción digital si ha sido ordenada y/o suministrada de manera digital. En este esquema, los bienes y servicios mediados por plataforma han de pertenecer a alguna de estas dos categorías. En esta delimitación de la economía digital el criterio de demarcación no se basa en el mayor o menor contenido digital del bien sino en su entrega o encargo de forma digital.

Bienes encargados digitalmente (Digitally ordered)

Siguiendo la definición establecida por la Guide to Measuring the Information Society (OECD, 2011) se considera transacción de comercio electrónico (e-commerce) a la venta o compra de un bien o servicio, efectuada haciendo uso de las redes informáticas a través de métodos específicamente diseñados para recibir u ordenar pedidos. Los bienes y servicios son ordenados a través de la red aunque el pago y la entrega (suministro) no se lleve a cabo digitalmente. Estas transacciones pueden producirse entre empresas, hogares, individuos, administraciones, y entre organizaciones públicas o privadas. Por tanto, el criterio para que una transacción se considere es que se realice por la web, extranet o mediante el intercambio electrónico de datos. No se consideran los pedidos realizados por teléfono, fax o a través de email mecanografiado manualmente.

Suministradas digitalmente (Digitally delivered)

Los servicios y flujos de datos que son entregados a través de descargas digitales (streaming) son los que encajan en este grupo. Software, e-books, datos y servicios de datos son algunos ejemplos de servicios que se encuadran en este tipo de transacciones. Dos características definen a este grupo de transacciones: se excluyen los bienes; y los servicios suministrados digitalmente siempre son ordenados digitalmente.

Habilitadas a través de plataforma digital (Platform enabled)

Una de las características novedosas de la digitalización ha sido la aparición de bienes y servicios que son mediados a través de plataformas digitales de intermediación. La llamada economía colaborativa o GIG economy hace referencia a este tipo de operaciones en las que la plataforma pone en contacto a compradores y vendedores e intermedia perfeccionando los contratos de prestaciones de servicios, de alquiler o de venta. Las plataformas simplemente son un intermediario y, en ocasiones, el único canal a través del cual se puede adquirir un bien o servicio de carácter digital.

Resulta especialmente importante distinguir dos tipos básicos de plataformas: aquellas que simplemente actúan como intermediarios en el comercio electrónico minorista frente a aquellas que comercializan sus propios productos (e-tailers o minoristas en comercio electrónico).

Esta distinción es relevante para su tratamiento estadístico en el sistema de cuentas económicas. En este caso los participantes en el comercio electrónico minorista serán tratados en el sistema de cuentas como cualquier otro minorista. Sin embargo, las plataformas de emparejamiento (matching platforms, tipo Uber) presentan un modelo de negocio diferente. Estas plataformas proporcionan ese servicio de emparejameinto entre oferentes y demandantes cargando una comisión, explicita o implícita para el consumidor final, que en ocasiones es cargada a una parte o bien compartida por oferentes y demandantes.

Retos en la medición de la Economía Digital

Identificación de precios y márgenes de intermediación

La manera de operar de las plataformas obliga a tener en consideración que desde la perspectiva del consumidor el precio pagado por el comprador es el precio final, pero este difiere del precio que ha sido cargado por el productor; desde esta perspectiva, se podría concluir que la diferencia fuese el margen de intermediación. Pero si eso es así, ¿cuál sería el precio base?).

Para la venta de un bien se podría considerar que refleja el precio final recibido por el productor pero las plataformas de intermediación (que solo intermedian el bien pero no lo posee) no estarían en línea con lo que se suele aplicar a la intermediación en las Sistemas de Cuentas Nacionales en los que un bien debe ser comprado para la reventa para que se genere un margen de intermediación. Así, en el marco de la SNA de las cuentas nacionales, un margen se define como la diferencia entre el precio realizado (actual o imputado) de un bien comprado para su reventa y el precio que debería haber sido pagado por el distribuidor para reemplazar el bien en el momento en que es vendido o puesto en disposición del comprador.

La propia definición de los bienes y servicios

Las estadísticas de contabilidad nacional suelen identificar transacciones de bienes y servicios, y dado el desarrollo de las tecnologías de la información y de la economía digital, cabría incorporar una categoría mixta relacionada con la información o los datos. Esta categoría mixta facilitaría reconocer de manera explícita el valor de bienes de contenido informativo y la posibilidad de monetizar los datos en un mundo en el que las decisiones están cada vez más basadas en datos que adquieren, de esta forma, un valor económico; aunque en algunos casos, y al no pasar por el mercado, no entrarían en el alcance de los sistemas de contabilidad nacional.

La Contabilidad Nacional si que registra, dentro de la formación bruta de capital fijo, los gastos de inversión relacionados con la digitalización de los datos, tales como el Sistema de gestión para la creación de la base de datos y los costes de digitalización de datos, pero no el valor de los datos en sí mismos.

De esta forma, uno de los retos de medida de las transacciones digitales, reside justamente ahí: en cómo medir estos flujos de datos (información). Es cierto que en muchos casos estos flujos de datos no derivan en un flujo monetario al no existir un pago o transacción a cambio de los datos, aunque en algunos de ellos genera ingresos indirectos (anuncios). También difíciles de catalogar resultan los datos derivados de redes sociales quienes ofrecen sus servicios de forma gratuita a cambio de cederles el uso de nuestros datos. A pesar de no existir una transacción entre la red social y el usuario los datos si tienen un valor que genera una transacción con los anunciantes.

Así y aunque las estadísticas oficiales puedan capturar el flujo monetario asociado a la publicidad, no serían capaces de capturar el flujo de datos que lo genera.

Contenidos digitales gratuitos

Otro de los retos de medición lo representan los contenidos digitales que son ofrecidos en régimen de software libre o código abierto. El sistema de cuentas nacionales no permite registrar transacciones de bienes públicos. En este punto, si es posible definir los bienes y servicios por actividad y delimitar así los bienes digitales de aquellos que no lo son.

Trabajos más actuales sobre la medición de la economía digital