Page 81 - Memoria de la Junta de Andalucía

P. 81

Cuenta General de la

Comunidad Autónoma de Andalucía

81

MEMORIA DE LA AGENCIA DIGITAL DE ANDALUCÍA

5.5. ESTADO DE LAS JUSTIFICACIONES

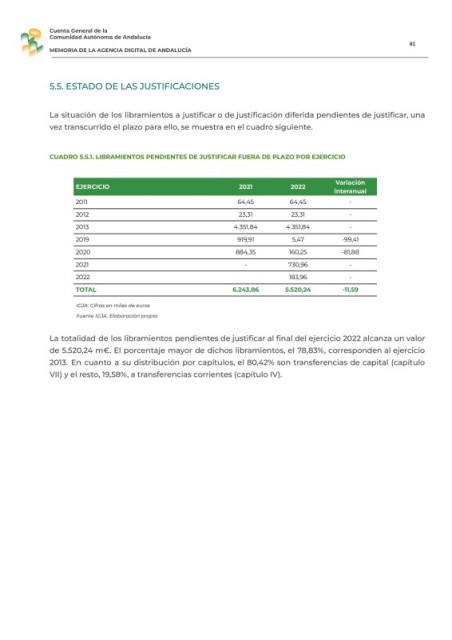

La situación de los libramientos a justificar o de justificación diferida pendientes de justificar, una

vez transcurrido el plazo para ello, se muestra en el cuadro siguiente.

CUADRO 5.5.1. LIBRAMIENTOS PENDIENTES DE JUSTIFICAR FUERA DE PLAZO POR EJERCICIO

Variación

EJERCICIO 2021 2022

interanual

2011 64,45 64,45 -

2012 23,31 23,31 -

2013 4.351,84 4.351,84 -

2019 919,91 5,47 -99,41

2020 884,35 160,25 -81,88

2021 - 730,96 -

2022 183,96 -

TOTAL 6.243,86 5.520,24 -11,59

IGJA: Cifras en miles de euros

Fuente IGJA. Elaboración propia

La totalidad de los libramientos pendientes de justificar al final del ejercicio 2022 alcanza un valor

de 5.520,24 m€. El porcentaje mayor de dichos libramientos, el 78,83%, corresponden al ejercicio

2013. En cuanto a su distribución por capítulos, el 80,42% son transferencias de capital (capítulo

VII) y el resto, 19,58%, a transferencias corrientes (capítulo IV).