80

CUENTA GENERAL DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA 2014

JUNTA DE ANDALUCÍA. MEMORIA

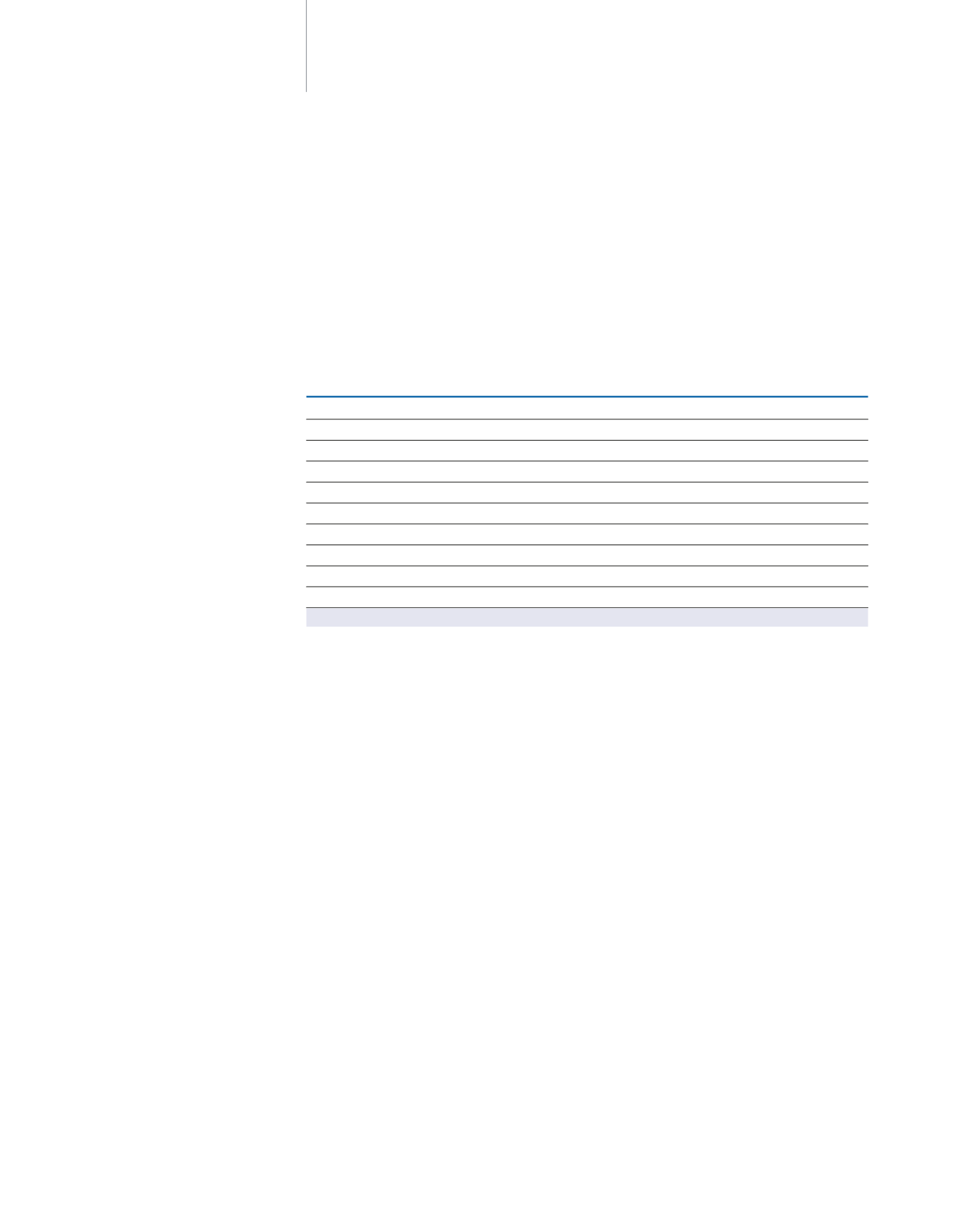

Estado de la Tesorería de la Junta de Andalucía.

Ejercicio 2014

CONCEPTO

IMPORTES

1. Cobros

73.944.470.146

(+) del Presupuesto corriente

28.488.004.743

(+) de Presupuestos cerrados

2.296.008.701

(+) de operaciones no presupuestarias

43.160.456.701

2. Pagos

74.090.547.971

(+) del Presupuesto corriente

26.796.768.386

(+) de Presupuestos cerrados

4.043.899.287

(+) de operaciones no presupuestarias

43.249.880.299

3. Flujo Neto de Tesorería del ejercicio (1-2)

-146.077.825

4. Saldo inicial de Tesorería

2.029.242.393

5. SALDO FINAL DE TESORERÍA DEL EJERCICIO (3+4)

1.883.164.568

Cifras en euros

Durante el ejercicio 2014, al contrario de lo que ocurriera en el ejercicio anterior, el total

de pagos ha sido superior al total de cobros en un 0,20%, experimentándose, en ambos

casos, incrementos respecto a 2013, del 3,10% y del 2,06% respectivamente. En concreto,

a lo largo del ejercicio se ha llevado a cabo la recaudación del 94,48% de los derechos

reconocidos en el ejercicio corriente, así como del 52,62% de los derechos pendientes de

cobro de ejercicios anteriores, y el 99,75% de operaciones no presupuestarias. Por otro

lado, se ha efectuado el pago del 92,05% de las obligaciones reconocidas netas con cargo

al Presupuesto corriente, del 75,09% de las obligaciones pendientes de pago de ejercicios

anteriores, y del 96,67% de operaciones extrapresupuestarias.

La diferencia entre cobros y pagos ha proporcionado un déficit de Tesorería de

146.077.824,70 euros en la Junta de Andalucía, frente al superávit registrado en el

ejercicio 2013 de 590.335.420,38 euros. Esto, unido a que se partía de un saldo ini-

cial de 2.029.242.392,92 euros, ha proporcionado un saldo final de la Tesorería de

1.883.164.568,22 euros, lo que supone un decremento de los fondos líquidos respecto

a 2013 del 7,20%.

E

n cuanto al estado de la Tesorería, se trata de una magnitud de carácter financiero en la

que figuran los cobros y los pagos derivados de operaciones presupuestarias y no presu-

puestarias, y las existencias iniciales. Por diferencia entre el importe de los dos primeros

conceptos se obtiene el flujo neto de la Tesorería. La suma de las existencias iniciales y

el flujo neto de la Tesorería proporciona el saldo final de la Tesorería en el ejercicio de

referencia.

2.2.

Estado de la

Tesorería