364

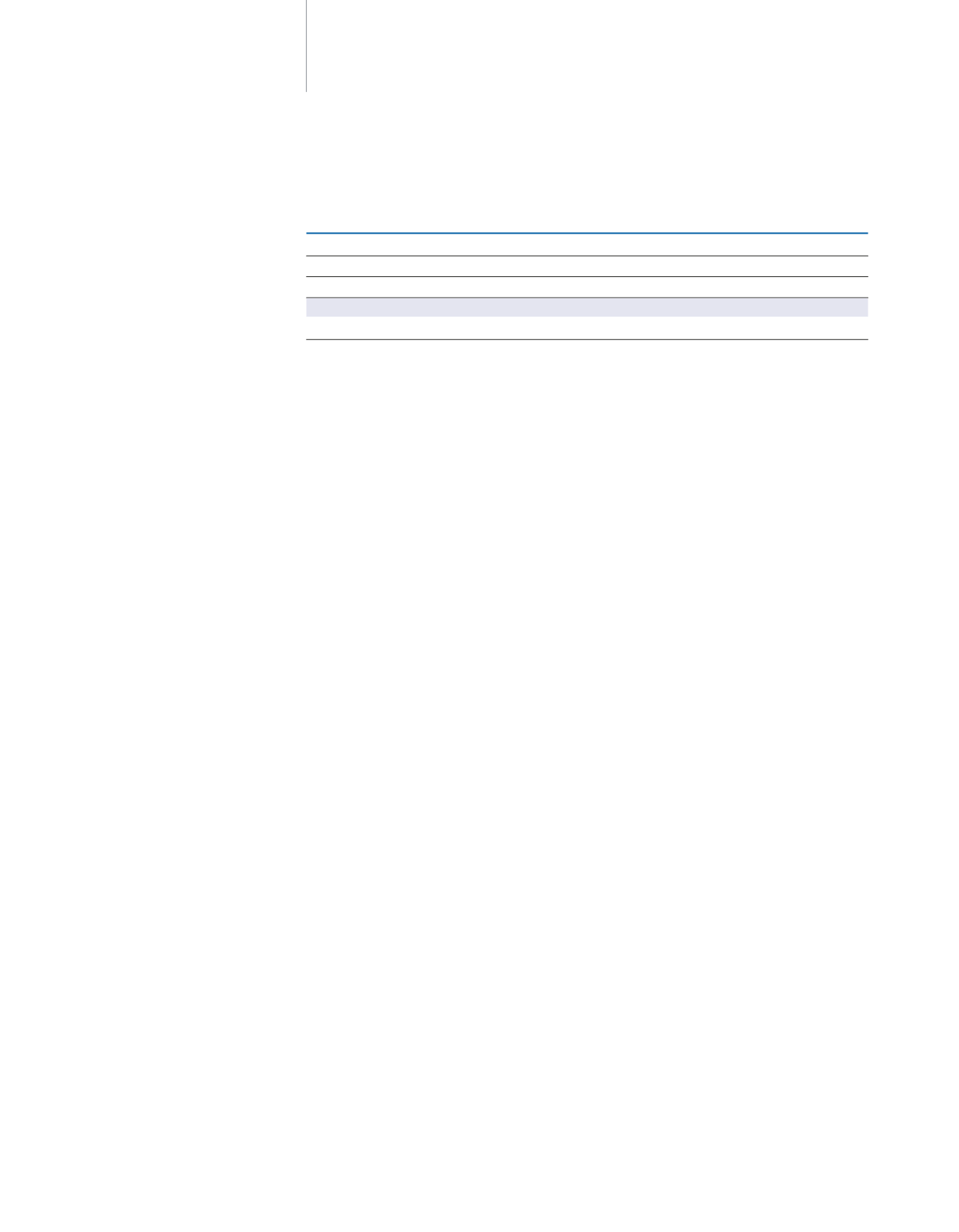

Porcentaje de las Modificaciones Presupuestarias por Tipos sobre el Crédito

Ejercicios 2013-2014

2013

2014

I3. Incorporación de remanentes de créditos

0,17

0,07

I4. Generación de créditos

-0,98

1,90

I5. Generación de créditos C. de Gobierno

10,19

6,07

TOTAL

9,38

8,03

T. Transferencias de créditos

2,51

4,01

(Las I3, I4 e I5 se calculan sobre el crédito inicial y las T sobre el crédito definitivo)

CUENTA GENERAL DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA 2014

SERVICIO ANDALUZ DE SALUD. MEMORIA

El gráfico siguiente muestra cómo, a lo largo de los cuatro últimos ejercicios, han ido

evolucionando los distintos tipos de modificaciones presupuestarias, así como su peso

relativo sobre el crédito inicial. En él se puede apreciar como en los ejercicios 2012, 2013

y 2014 no se contabilizaron ampliaciones de créditos, mientras que en 2011 éstas incre-

mentaron el crédito inicial un 1,25%.

En cuanto a las incorporaciones de créditos, registran un comportamiento decreciente

en el periodo objeto de estudio, comienza con 0,26% en 2011 y finaliza en el 2014 con

un 0,07%.

Las generaciones de créditos aprobadas por la persona titular de la Consejería compe-

tente en materia de Hacienda (I4), tuvieron una incidencia positiva en los ejercicios en

los ejercicios 2012 y 2014 donde registraron un 18,04% y 1,90% respectivamente. En los

ejercicio 2011 y 2013 las generaciones tuvieron una incidencia negativa del 3,69%, y 0,98%

respectivamente.

Las generaciones de créditos aprobadas por el Consejo de Gobierno (I5), no presentan

incidencia alguna en el ejercicio 2012. No obstante, en el resto de los ejercicios del

periodo analizado si se contabilizaron este tipo de modificaciones, siendo en 2013 en

el ejercicio en el que presentan su mayor peso, con un 10,19% debido al Mecanismo

Extraordinario de Financiación para el Pago a Proveedores, aprobado mediante Real

Decreto-Ley 7/2013, de 9 de marzo, que crea el Fondo para la financiación de los pagos

a proveedores.

Por último, el importe de las transferencias de créditos, en este caso respecto al crédito

definitivo, presenta una tendencia decreciente en el período 2011-2013. En el ejercicio

2011, las transferencias tienen un peso de 3,27% para ir disminuyendo hasta alcanzar en

el ejercicio 2013, 0,31 p.p. En el ejercicio 2014 cambia la tendencia y se produce un incre-

mento con relación al ejercicio anterior en 1,50 p.p.