288

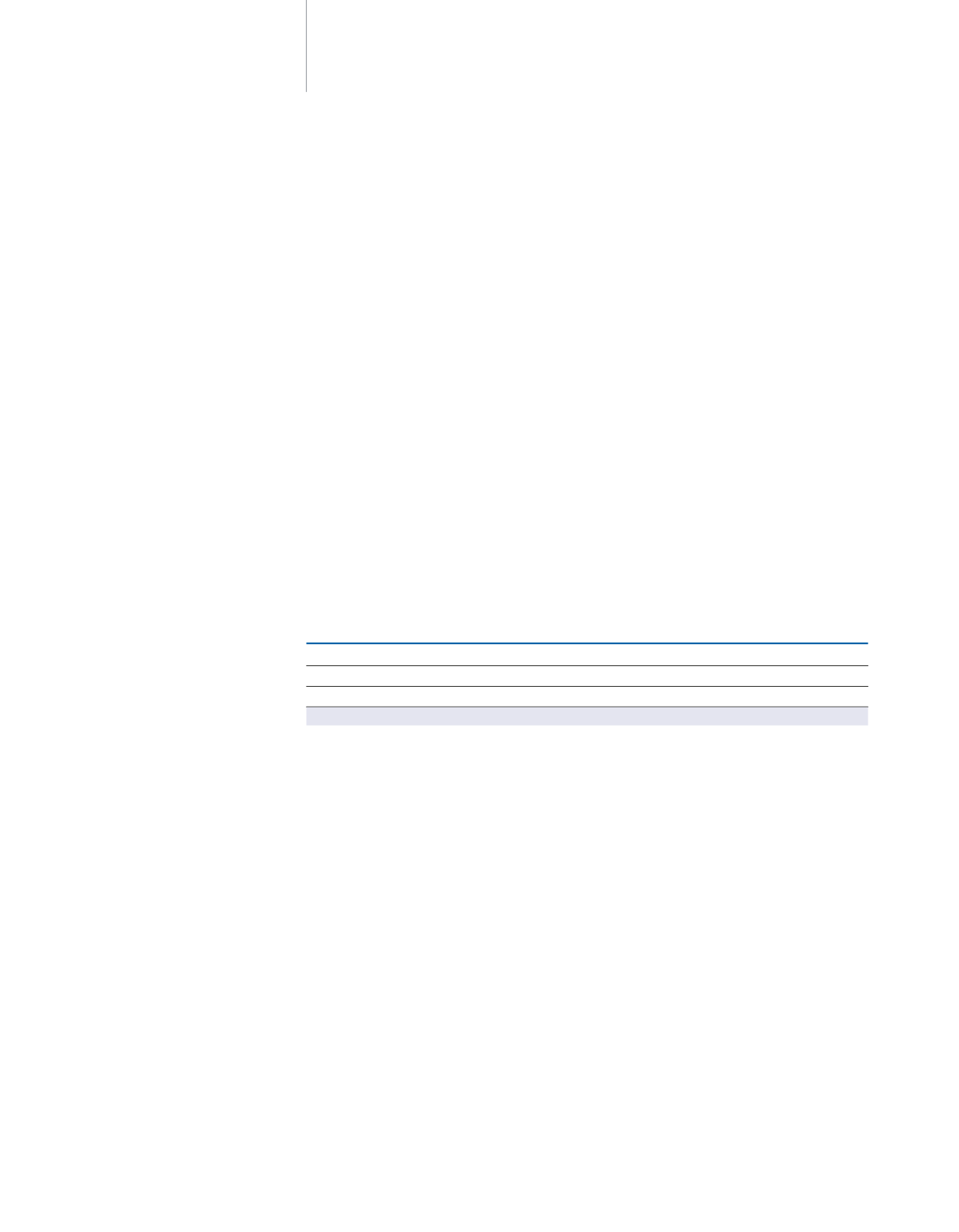

Porcentaje de las Modificaciones Presupuestarias por Tipos sobre el Crédito

Ejercicios 2013-2014

2013

2014

I3. Incorporación de remanentes de créditos

0,81

-

I4. Generación de créditos

0,20

1,08

I5. Generación de créditos C. de Gobierno

-

0,02

TOTAL

1,01

1,09

(Las I3, I4 e I5 se calculan sobre el crédito inicial y las T sobre el crédito definitivo)

CUENTA GENERAL DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA 2014

AGENCIA DE DEFENSA DE LA COMPETENCIA DE ANDALUCÍA. MEMORIA

D

istinguiendo por tipos de modificaciones presupuestarias, se presentan comparativa-

mente los importes alcanzados durante los ejercicios 2013 y 2014.

En el ejercicio 2014 se han contabilizado generaciones de créditos (I4) competencia de

la persona titular de la Consejería de Hacienda y Administración Pública, según el artí-

culo 47 del TRLGHP, aprobado por Decreto Legislativo 1/2010, de 2 de marzo, que han

afectado al capítulo VI, y al servicio 17 del fondo FEDER, programa 61N, por importe de

30.251,40 euros y generaciones de créditos (I5) competencia del Consejo de Gobierno

según el artículo 48 del TRLGHP, aprobado por Decreto Legislativo 1/2010, de 2 de marzo,

por importe de 492,35 euros. Por el contrario, en el ejercicio 2013, se contabilizaron incor-

poraciones de crédito (I3) por importe de 24.201,12 euros y generaciones de crédito (I4)

por 6.050,28 euros.

En el cuadro siguiente se refleja el peso relativo de los distintos tipos de modificaciones

presupuestarias sobe el crédito inicial, salvo el de las transferencias, que se estima

sobre el crédito definitivo. En él se puede observar cómo de un ejercicio a otro, el peso

relativo de las modificaciones presupuestarias sobre el crédito inicial se ha incremen-

tado en un 0,08 p.p.

En el ejercicio 2014, a diferencia del ejercicio anterior no existe incorporación de rema-

nentes de crédito y existen generaciones de crédito competencia de Consejo de Gobierno.

El peso de las generaciones de crédito (I4) ha aumentado de un ejercicio a otro hasta

alcanzar el 1,08%.

El gráfico muestra cómo han ido evolucionando los distintos tipos de modificaciones pre-

supuestarias a lo largo de los cuatro últimos ejercicios, así como su peso relativo sobre

el crédito inicial.

En la Agencia, las generaciones de créditos (I4), aunque en un ejercicio ha sido de signo

negativo, presentan una tendencia decreciente en términos absolutos, lo que supone una

mejor previsión de los créditos iniciales de la Agencia, siendo en el ejercicio 2013 en el

que este tipo de modificación presenta el menor peso del periodo analizado. Por otro

lado, respecto a las incorporaciones de créditos cabe decir que únicamente en el ejercicio

2013 se han contabilizado modificaciones de este tipo por importe de 24.201,12 euros.