282

CUENTA GENERAL DE LA COMUNIDAD AUTÓNOMA DE ANDALUCÍA 2014

AGENCIA DE DEFENSA DE LA COMPETENCIA DE ANDALUCÍA. MEMORIA

L

a Disposición Transitoria Cuarta “Régimen de las ordenaciones de pagos” de la Ley

6/2014, de 30 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía

para el año 2015, recoge que desde la fecha de la implantación del Sistema de Gestión

Integral de Recursos Organizativos, denominado Sistema GIRO, por Orden de la Conseje-

ría competente en materia de hacienda y hasta que se modifique el Reglamento General

de Tesorería y Ordenación de Pagos, aprobado por el Decreto 46/1986, de 5 de marzo,

las competencias de las ordenaciones de pagos secundarias establecidas en la referida

norma reglamentaria se atribuyen a la persona titular de la Dirección General de Teso-

rería y Deuda Pública.

Igualmente, durante este período, la Tesorería General de la Junta de Andalucía realizará

el pago material de los documentos contables ordenados por las tesorerías de todas las

agencias administrativas y de régimen especial que estén incluidas dentro del perímetro

de consolidación de la Comunidad Autónoma de Andalucía de acuerdo con la metodología

de la contabilidad nacional.

La Orden de la Consejería de Hacienda y Administración Pública de 17 de diciembre de

2014, por la que se acuerda la implantación del sistema de gestión integral de recursos

organizativos de la Administración de la Junta de Andalucía y sus entidades instrumen-

tales hace referencia en su Disposición Final Segunda la entrada en vigor de la Orden el

día 1 de enero de 2015.

Por tanto, los Fondos Líquidos existentes a 31 de diciembre del ejercicio 2014 de todas las

Agencias, tanto Administrativas como de Régimen Especial, se transfieren y contabilizan

durante las operaciones de cierre del ejercicio en la Tesorería General.

Esta operación incide en los pagos realizados durante el ejercicio. En concreto en los

pagos de operaciones extrapresupuestarias en los que se incluye una nueva cuenta

denominada “Supresión Cuentas Financiera AA.AA.” en la que se contabiliza un pago de

74.840,56 euros, dando como resultado un flujo neto de tesorería idéntico al Saldo inicial

de la Tesorería que hace nulo el Saldo Final del Estado de la Tesorería.

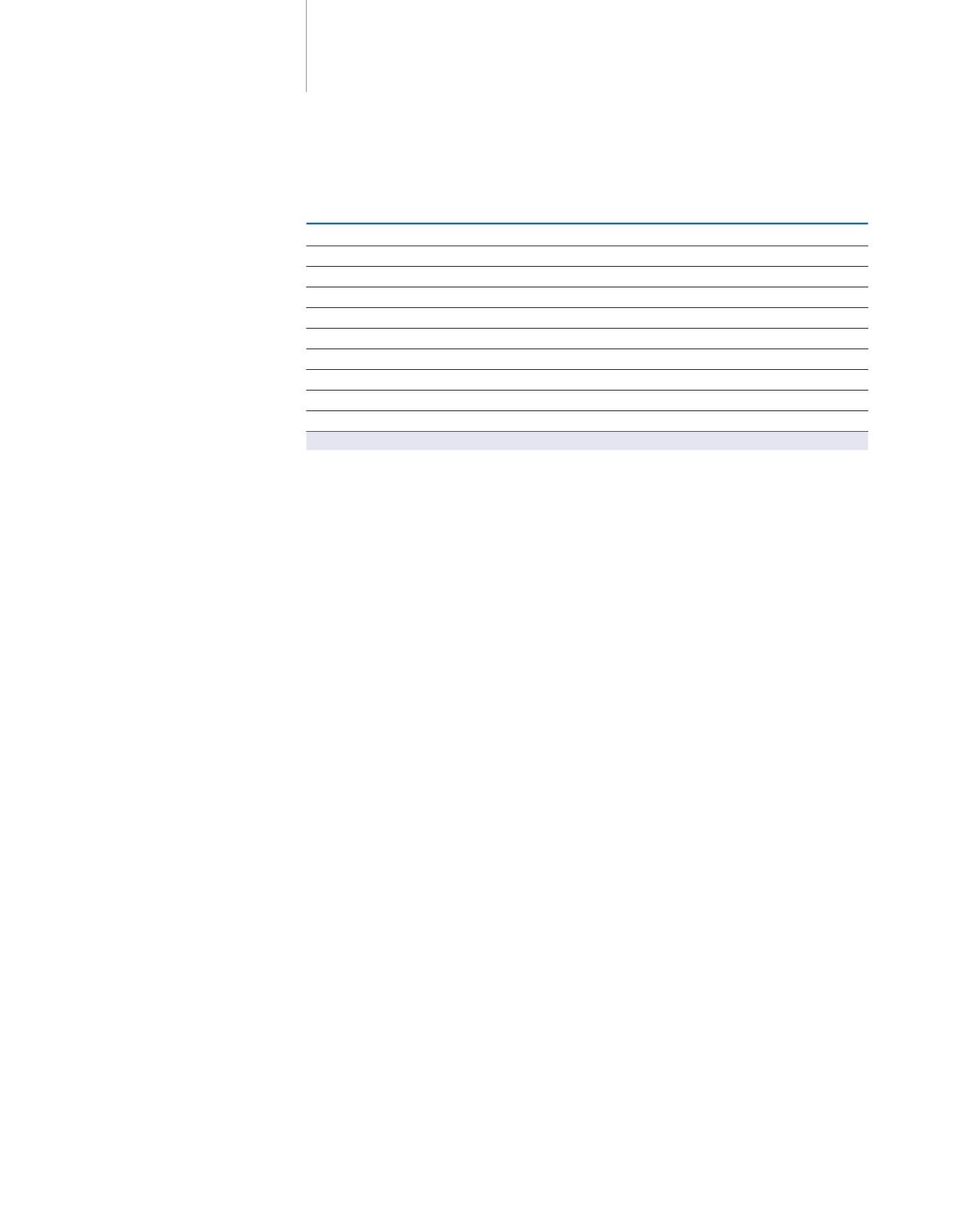

2.2.

Estado de la

Tesorería

Estado de la Tesorería.

Ejercicio 2014

CONCEPTO

IMPORTES

1. Cobros

5.282.106

(+) del Presupuesto corriente

2.223.883

(+) de Presupuestos cerrados

29.685

(+) de operaciones no presupuestarias

3.028.539

2. Pagos

5.328.505

(+) del Presupuesto corriente

2.103.674

(+) de Presupuestos cerrados

15.739

(+) de operaciones no presupuestarias

3.209.092

3. Flujo Neto de Tesorería del ejercicio (1-2)

-46.399

4. Saldo inicial de Tesorería

46.399

5. SALDO FINAL DE TESORERÍA DEL EJERCICIO (3+4)

-

Cifras en euros