Page 44 - Memoria de la Junta de Andalucía

P. 44

Cuenta General de la

Comunidad Autónoma de Andalucía

44

MEMORIA DEL INSTITUTO ANDALUZ DE PREVENCIÓN DE RIESGOS LABORALES

Por otro lado, tiene la consideración de pasivo contingente, bien aquella obligación posible,

surgida a raíz de sucesos pasados, cuya existencia ha de ser confirmada sólo por la ocurrencia, o

en su caso por la no ocurrencia, de uno o más acontecimientos inciertos en el futuro, que no

están enteramente bajo el control de la entidad; o bien, aquella obligación presente, surgida a raíz

de sucesos pasados, que no se ha reconocido contablemente porque:

- No es probable que la entidad tenga que satisfacerla, desprendiéndose de recursos que

incorporen rendimientos económicos o prestación de servicios; o bien

- El importe de la obligación no puede ser valorado con la suficiente fiabilidad.

En este sentido, y en cumplimiento a la Orden Ministerial HAP/2105/2012, de 1 de octubre, de

obligaciones de suministro de información, por la que se desarrollan las obligaciones de

suministro de información previstas en la Ley Orgánica de Estabilidad Presupuestaria y

Sostenibilidad Financiera, a la fecha de elaboración de estas Cuentas Anuales, se habían remitido

al Ministerio de forma consolidada para todas las entidades del perímetro de consolidación a

efectos SEC-2010, o en su defecto, para aquellas otras entidades pertenecientes al sector público

andaluz, los datos provisionales de los pasivos contingentes referidos a 31 de diciembre de 2022.

Al cierre del ejercicio 2022, la entidad no presenta importes significativos por el concepto de

pasivos contingentes.

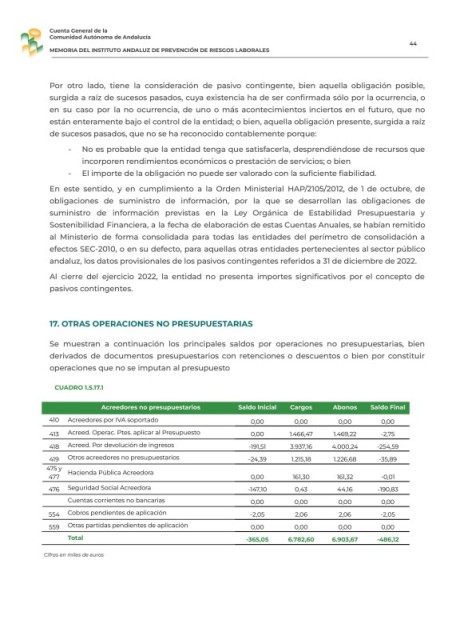

17. OTRAS OPERACIONES NO PRESUPUESTARIAS

Se muestran a continuación los principales saldos por operaciones no presupuestarias, bien

derivados de documentos presupuestarios con retenciones o descuentos o bien por constituir

operaciones que no se imputan al presupuesto

CUADRO 1.5.17.1

Acreedores no presupuestarios Saldo Inicial Cargos Abonos Saldo Final

410 Acreedores por IVA soportado 0,00 0,00 0,00 0,00

413 Acreed. Operac. Ptes. aplicar al Presupuesto 0,00 1.466,47 1.469,22 -2,75

418 Acreed. Por devolución de ingresos -191,51 3.937,16 4.000,24 -254,59

419 Otros acreedores no presupuestarios -24,39 1.215,18 1.226,68 -35,89

475 y

477 Hacienda Pública Acreedora 0,00 161,30 161,32 -0,01

476 Seguridad Social Acreedora -147,10 0,43 44,16 -190,83

Cuentas corrientes no bancarias 0,00 0,00 0,00 0,00

554 Cobros pendientes de aplicación -2,05 2,06 2,06 -2,05

559 Otras partidas pendientes de aplicación 0,00 0,00 0,00 0,00

Total -365,05 6.782,60 6.903,67 -486,12

Cifras en miles de euros