Page 45 - Memoria de la Junta de Andalucía

P. 45

Cuenta General de la

Comunidad Autónoma de Andalucía

45

MEMORIA DEL INSTITUTO ANDALUZ DE PREVENCIÓN DE RIESGOS LABORALES

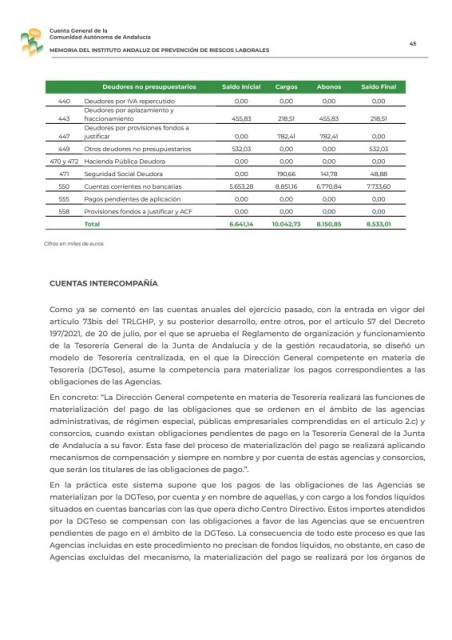

Deudores no presupuestarios Saldo Inicial Cargos Abonos Saldo Final

440 Deudores por IVA repercutido 0,00 0,00 0,00 0,00

Deudores por aplazamiento y

443 fraccionamiento 455,83 218,51 455,83 218,51

Deudores por provisiones fondos a

447 justificar 0,00 782,41 782,41 0,00

449 Otros deudores no presupuestarios 532,03 0,00 0,00 532,03

470 y 472 Hacienda Pública Deudora 0,00 0,00 0,00 0,00

471 Seguridad Social Deudora 0,00 190,66 141,78 48,88

550 Cuentas corrientes no bancarias 5.653,28 8.851,16 6.770,84 7.733,60

555 Pagos pendientes de aplicación 0,00 0,00 0,00 0,00

558 Provisiones fondos a justificar y ACF 0,00 0,00 0,00 0,00

Total 6.641,14 10.042,73 8.150,85 8.533,01

Cifras en miles de euros

CUENTAS INTERCOMPAÑÍA

Como ya se comentó en las cuentas anuales del ejercicio pasado, con la entrada en vigor del

artículo 73bis del TRLGHP, y su posterior desarrollo, entre otros, por el artículo 57 del Decreto

197/2021, de 20 de julio, por el que se aprueba el Reglamento de organización y funcionamiento

de la Tesorería General de la Junta de Andalucía y de la gestión recaudatoria, se diseñó un

modelo de Tesorería centralizada, en el que la Dirección General competente en materia de

Tesorería (DGTeso), asume la competencia para materializar los pagos correspondientes a las

obligaciones de las Agencias.

En concreto: “La Dirección General competente en materia de Tesorería realizará las funciones de

materialización del pago de las obligaciones que se ordenen en el ámbito de las agencias

administrativas, de régimen especial, públicas empresariales comprendidas en el artículo 2.c) y

consorcios, cuando existan obligaciones pendientes de pago en la Tesorería General de la Junta

de Andalucía a su favor. Esta fase del proceso de materialización del pago se realizará aplicando

mecanismos de compensación y siempre en nombre y por cuenta de estas agencias y consorcios,

que serán los titulares de las obligaciones de pago.”.

En la práctica este sistema supone que los pagos de las obligaciones de las Agencias se

materializan por la DGTeso, por cuenta y en nombre de aquellas, y con cargo a los fondos líquidos

situados en cuentas bancarias con las que opera dicho Centro Directivo. Estos importes atendidos

por la DGTeso se compensan con las obligaciones a favor de las Agencias que se encuentren

pendientes de pago en el ámbito de la DGTeso. La consecuencia de todo este proceso es que las

Agencias incluidas en este procedimiento no precisan de fondos líquidos, no obstante, en caso de

Agencias excluidas del mecanismo, la materialización del pago se realizará por los órganos de