Page 32 - Memoria de la Junta de Andalucía

P. 32

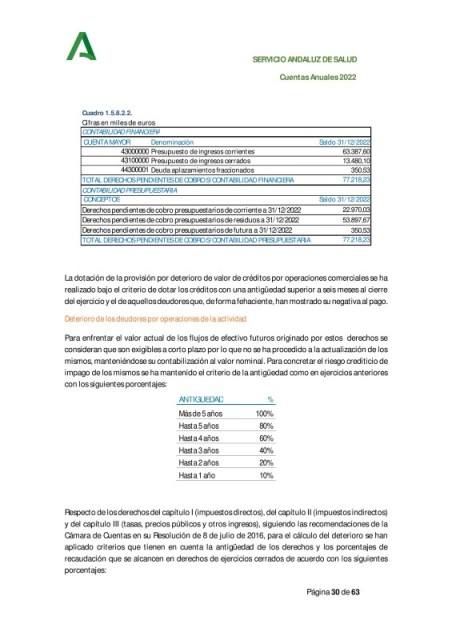

SERVICIO ANDALUZ DE SALUD

Cuentas Anuales 2022

Cuadro 1.5.8.2.2.

Cifras en miles de euros

CONTABILIDAD FINANCIERA

CUENTA MAYOR Denominación Saldo 31/12/2022

43000000 Presupuesto de ingresos corrientes 63.387,60

43100000 Presupuesto de ingresos cerrados 13.480,10

44300001 Deuda aplazamientos fraccionados 350,53

TOTAL DERECHOS PENDIENTES DE COBRO S/CONTABILIDAD FINANCIERA 77.218,23

CONTABILIDAD PRESUPUESTARIA

CONCEPTOS Saldo 31/12/2022

Derechos pendientes de cobro presupuestarios de corriente a 31/12/2022 22.970,03

Derechos pendientes de cobro presupuestarios de residuos a 31/12/2022 53.897,67

Derechos pendientes de cobro presupuestarios de futura a 31/12/2022 350,53

TOTAL DERECHOS PENDIENTES DE COBRO S/CONTABILIDAD PRESUPUESTARIA 77.218,23

La dotación de la provisión por deterioro de valor de créditos por operaciones comerciales se ha

realizado bajo el criterio de dotar los créditos con una antigüedad superior a seis meses al cierre

del ejercicio y el de aquellos deudores que, de forma fehaciente, han mostrado su negativa al pago.

Deterioro de los deudores por operaciones de la actividad

Para enfrentar el valor actual de los flujos de efectivo futuros originado por estos derechos se

consideran que son exigibles a corto plazo por lo que no se ha procedido a la actualización de los

mismos, manteniéndose su contabilización al valor nominal. Para concretar el riesgo crediticio de

impago de los mismos se ha mantenido el criterio de la antigüedad como en ejercicios anteriores

con los siguientes porcentajes:

ANTIGÜEDAD %

Más de 5 años 100%

Hasta 5 años 80%

Hasta 4 años 60%

Hasta 3 años 40%

Hasta 2 años 20%

Hasta 1 año 10%

Respecto de los derechos del capítulo I (impuestos directos), del capítulo II (impuestos indirectos)

y del capítulo III (tasas, precios públicos y otros ingresos), siguiendo las recomendaciones de la

Cámara de Cuentas en su Resolución de 8 de julio de 2016, para el cálculo del deterioro se han

aplicado criterios que tienen en cuenta la antigüedad de los derechos y los porcentajes de

recaudación que se alcancen en derechos de ejercicios cerrados de acuerdo con los siguientes

porcentajes:

Página 30 de 63