Page 35 - Memoria de la Junta de Andalucía

P. 35

SERVICIO ANDALUZ DE SALUD

Cuentas Anuales 2022

El importe de la cuenta 40090000 recoge aquellos documentos que aun representando para la

contabilidad financiera obligaciones pendientes de pago, derivan de documentos que no tienen

origen presupuestario y, por tanto, no se recogen en la ejecución del pre supuesto. Se trata de

documentos AT, EM y DD relativos a embargos y operaciones de gestión.

11. Activos construidos o adquiridos para otras entidades y otras existencias.

Las inversiones en adquisición o construcción de activos para ser transferidos a otras entidades

realizadas durante el ejercicio se contabilizan como existencias en la cuenta 370. Al cierre del

ejercicio se regulariza dicho saldo por un importe igual a las inversiones entregadas o puestas a

disposición de sus destinatarios reconociéndose una subvención concedida por dicho importe.

Durante el ejercicio 2022, no se ha tramitado ninguna operación de este tipo, ni quedaba al inicio

del mismo importe alguno por transferir.

Respecto al resto de existencias, a cierre del ejercicio 2022 el importe de las existencias es superior

a la del ejercicio anterior como consecuencia de la integración de las Agencias Públicas

Empresariales.

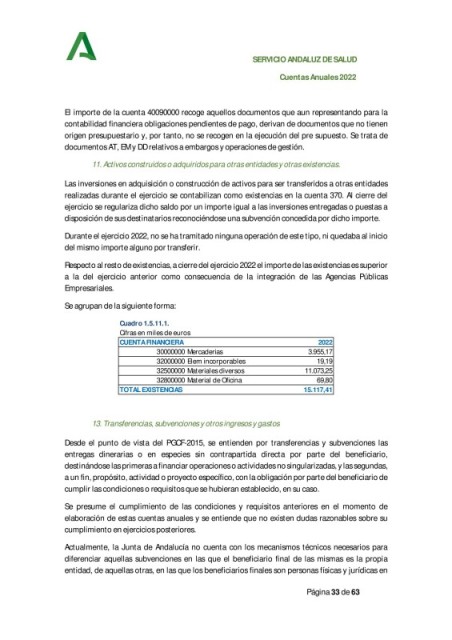

Se agrupan de la siguiente forma:

Cuadro 1.5.11.1.

Cifras en miles de euros

CUENTA FINANCIERA 2022

30000000 Mercaderias 3.955,17

32000000 Elem incorporables 19,19

32500000 Materiales diversos 11.073,25

32800000 Material de Oficina 69,80

TOTAL EXISTENCIAS 15.117,41

13. Transferencias, subvenciones y otros ingresos y gastos

Desde el punto de vista del PGCF-2015, se entienden por transferencias y subvenciones las

entregas dinerarias o en especies sin contrapartida directa por parte del beneficiario,

destinándose las primeras a financiar operaciones o actividades no singularizadas, y las segundas,

a un fin, propósito, actividad o proyecto específico, con la obligación por parte del beneficiario de

cumplir las condiciones o requisitos que se hubieran establecido, en su caso.

Se presume el cumplimiento de las condiciones y requisitos anteriores en el momento de

elaboración de estas cuentas anuales y se entiende que no existen dudas razonables sobre su

cumplimiento en ejercicios posteriores.

Actualmente, la Junta de Andalucía no cuenta con los mecanismos técnicos necesarios para

diferenciar aquellas subvenciones en las que el beneficiario final de las mismas es la propia

entidad, de aquellas otras, en las que los beneficiarios finales son personas físicas y jurídicas en

Página 33 de 63