Page 37 - Memoria de la Junta de Andalucía

P. 37

SERVICIO ANDALUZ DE SALUD

Cuentas Anuales 2022

Estas provisiones corresponden a dotación de las extintas APES, concretamente de las sociedades

2112 y 2116 y que se han trasladado tras la integración, se han registrado dado que en opinión

del Servicio Andaluz de Salud es probable que se produzca un fallo contrario a los intereses de la

Agencia. Las provisiones corresponden a la mejor estimación realizada.

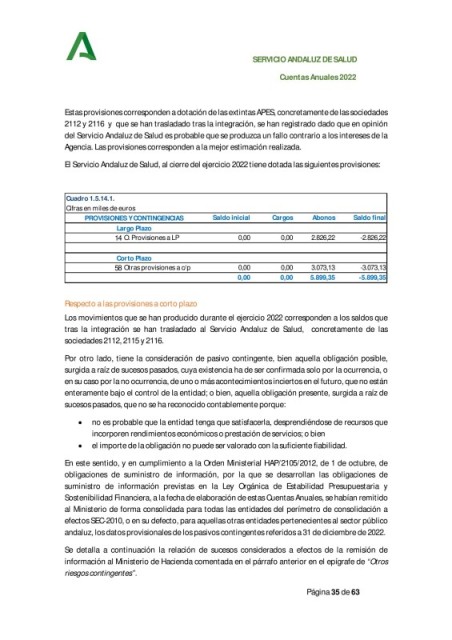

El Servicio Andaluz de Salud, al cierre del ejercicio 2022 tiene dotada las siguientes provisiones:

Cuadro 1.5.14.1.

Cifras en miles de euros

PROVISIONES Y CONTINGENCIAS Saldo inicial Cargos Abonos Saldo final

Largo Plazo

14 O. Provisiones a LP 0,00 0,00 2.826,22 -2.826,22

Corto Plazo

58 Otras provisiones a c/p 0,00 0,00 3.073,13 -3.073,13

0,00 0,00 5.899,35 -5.899,35

Respecto a las provisiones a corto plazo

Los movimientos que se han producido durante el ejercicio 2022 corresponden a los saldos que

tras la integración se han trasladado al Servicio Andaluz de Salud, concretamente de las

sociedades 2112, 2115 y 2116.

Por otro lado, tiene la consideración de pasivo contingente, bien aquella obligación posible,

surgida a raíz de sucesos pasados, cuya existencia ha de ser confirmada solo por la ocurrencia, o

en su caso por la no ocurrencia, de uno o más acontecimientos inciertos en el futuro, que no están

enteramente bajo el control de la entidad; o bien, aquella obligación presente, surgida a raíz de

sucesos pasados, que no se ha reconocido contablemente porque:

no es probable que la entidad tenga que satisfacerla, desprendiéndose de recursos que

incorporen rendimientos económicos o prestación de servicios; o bien

el importe de la obligación no puede ser valorado con la suficiente fiabilidad.

En este sentido, y en cumplimiento a la Orden Ministerial HAP/2105/2012, de 1 de octubre, de

obligaciones de suministro de información, por la que se desarrollan las obligaciones de

suministro de información previstas en la Ley Orgánica de Estabilidad Presupuestaria y

Sostenibilidad Financiera, a la fecha de elaboración de estas Cuentas Anuales, se habían remitido

al Ministerio de forma consolidada para todas las entidades del perímetro de consolidación a

efectos SEC-2010, o en su defecto, para aquellas otras entidades pertenecientes al sector público

andaluz, los datos provisionales de los pasivos contingentes referidos a 31 de diciembre de 2022.

Se detalla a continuación la relación de sucesos considerados a efectos de la remisión de

información al Ministerio de Hacienda comentada en el párrafo anterior en el epígrafe de “Otros

riesgos contingentes”.

Página 35 de 63