Page 40 - Memoria de la Junta de Andalucía

P. 40

SERVICIO ANDALUZ DE SALUD

Cuentas Anuales 2022

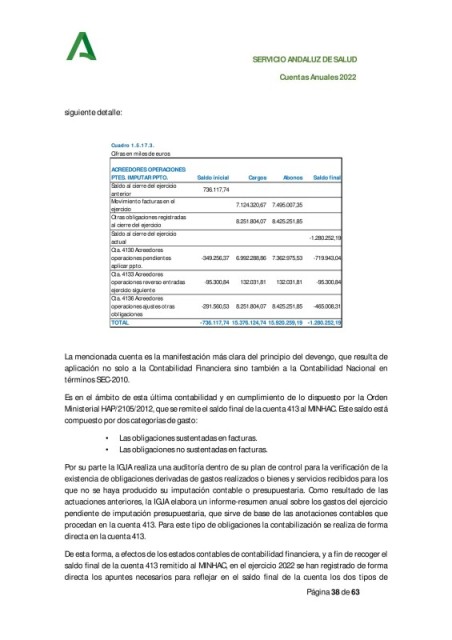

siguiente detalle:

Cuadro 1.5.17.3.

Cifras en miles de euros

ACREEDORES OPERACIONES

PTES. IMPUTAR PPTO. Saldo inicial Cargos Abonos Saldo final

Saldo al cierre del ejercicio

736.117,74

anterior

Movimiento facturas en el

7.124.320,67 7.495.007,35

ejercicio

Otras obligaciones registradas

8.251.804,07 8.425.251,85

al cierre del ejercicio

Saldo al cierre del ejercicio

-1.280.252,19

actual

Cta. 4130 Acreedores

operaciones pendientes -349.256,37 6.992.288,86 7.362.975,53 -719.943,04

aplicar ppto.

Cta. 4133 Acreedores

operaciones reverso entradas -95.300,84 132.031,81 132.031,81 -95.300,84

ejercicio siguiente

Cta. 4136 Acreedores

operaciones ajustes otras -291.560,53 8.251.804,07 8.425.251,85 -465.008,31

obligaciones

TOTAL -736.117,74 15.376.124,74 15.920.259,19 -1.280.252,19

La mencionada cuenta es la manifestación más clara del principio del devengo, que resulta de

aplicación no solo a la Contabilidad Financiera sino también a la Contabilidad Nacional en

términos SEC-2010.

Es en el ámbito de esta última contabilidad y en cumplimiento de lo dispuesto por la Orden

Ministerial HAP/2105/2012, que se remite el saldo final de la cuenta 413 al MINHAC. Este saldo está

compuesto por dos categorías de gasto:

• Las obligaciones sustentadas en facturas.

• Las obligaciones no sustentadas en facturas.

Por su parte la IGJA realiza una auditoría dentro de su plan de control para la verificación de la

existencia de obligaciones derivadas de gastos realizados o bienes y servicios recibidos para los

que no se haya producido su imputación contable o presupuestaria. Como resultado de las

actuaciones anteriores, la IGJA elabora un informe-resumen anual sobre los gastos del ejercicio

pendiente de imputación presupuestaria, que sirve de base de las anotaciones contables que

procedan en la cuenta 413. Para este tipo de obligaciones la contabilización se realiza de forma

directa en la cuenta 413.

De esta forma, a efectos de los estados contables de contabilidad financiera, y a fin de recoger el

saldo final de la cuenta 413 remitido al MINHAC, en el ejercicio 2022 se han registrado de forma

directa los apuntes necesarios para reflejar en el saldo final de la cuenta los dos tipos de

Página 38 de 63