Justificación documentos apartado A) Deudas pendientes de pago a 31/5 o 30/09 de 2021

¿Qué documentos han de aportarse para justificar el pago de dichas deudas relacionadas en el apartado A?

Como establece el artículo 8.2 del Decreto-ley 10/2021 de 1 de junio, la aplicación de los importes de la subvención concedida al pago de los conceptos no podrá ser en efectivo y deberá realizarse en todo caso mediante domiciliación o transferencia bancaria a la persona o entidad que aparezca como titular del derecho de cobro correspondiente o mediante otras fórmulas bancarias que acrediten la materialización de pago y siempre que la constancia de dicho pago se materialice en un documento en el que solo figure información de esa transacción, y no de otros pagos, y permitan una identificación precisa de la persona destinataria y del concepto del mismo, salvo cuando los acreedores sean entidades financieras.

Según establece el artículo 22.1.a respecto del listado de deudas y pagos pendientes en el artículo 7.1.a se adjuntará para cada uno de los anteriores conceptos las copias digitalizadas de la justificación del pago en la que consten los datos identificativos del receptor de esta, así como la fecha de abono. Cuando los acreedores sean entidades financieras se adjuntará certificado de la entidad financiera acreditativo de la cancelación total o parcial de la deuda.

Justificación del apartado A' Reducción del nominal de la deuda bancaria

Para el caso de la justificación del pago del nominal pendiente de amortizar reflejado en su apartado correspondiente, habrá de aportarse certificado bancario acreditativo del reembolso de la cantidad a imputar a la subvención. Dicha cantidad ha de corresponderse con la cantidad relacionada como a imputar a la subvención, que podía ser la suma de importe de principal pendiente de amortizar reseñado por el solicitante y la comisión por amortización anticipada que se hizo constar en la rejilla en la presentación de la solicitud de ayuda.

¿Cómo se refleja la amortización anticipada del nominal cuando se ha hecho con posterioridad al momento en que se rellenó la solicitud y se han ido amortizando cuotas mensuales durante todo el año?

Habría de acreditarse aportando tanto el certificado del saldo amortizado anticipadamente como los recibos mensuales que se han ido abonando desde el 1 de junio o 1 de octubre de 2021, para que la suma de los principales reintegrados sume la cantidad que se solicitó para imputar a la subvención.

¿Si puse en la rejilla varios préstamos cómo debo proceder a la amortización?

Como establece la normativa, hay que amortizar por orden de antigüedad y caso de contar alguno de ellos con aval público éste tendría preferencia para la amortización. Es decir, se tendría que amortizar primero.

Justificación apartado B) Costes fijos y B' Amortización inmovilizado

¿A qué se refiere este apartado de costes fijos?

Tal y como establece el artículo 7.1.b) del Decreto-ley 10/2021 de 1 de junio, modificado por el Decreto-ley 20/2021 de 28 de septiembre, la subvención se podrá aplicar la compensación de los costes fijos incurridos siempre y cuando estos se hayan generado entre el 1 de marzo de 2020 y el 30 de septiembre de 2021 y procedan de contratos anteriores a 13 de marzo de 2021.

A modo general, se entenderán como costes fijos los costes fijos soportados por las personas o entidades beneficiarias, generados con independencia del nivel de producción, durante dicho periodo. Se excluirán los consumos de activos inventariables, las adquisiciones de elementos del inmovilizado, los deterioros de valor de activo y los costes que estén cubiertos por otras fuentes como seguros, o ésta u otras ayudas.

¿Cómo se justifican los costes fijos?

Los costes fijos no se han de justificar en el periodo de justificación, ya que su imputación a la subvención deriva de su propia condición de coste fijo soportado por el solicitante, ello con independencia de que se encuentre pagado o no, por lo que lo que posibilita su imputación a la subvención es la veracidad y existencia de ese coste acreditada en la documentación justificativa aportada en el listado en el que se solicitó la subvención.

A título de ejemplo, y sin ánimo de ser exhaustivo, se acredita un coste fijo mediante la aportación de la factura que acredite dicho gasto, en la cual ha de estar desglosada la partida de base imponible e IVA correspondiente, en su caso, donde conste el deudor y acreedor identificados con su NIF correspondiente, en los que se pueda comprobar el periodo de generación del coste fijo incurrido y si éste corresponde con el periodo objeto de subvención. También se extiende dicha acreditación a recibos de cuotas profesionales, certificados de la TGSS acreditativos del pago de la cuota patronal de seguros sociales, nóminas de trabajadores, y cualquier documento que, o bien sea factura o certificación administrativa o tenga validez en el tráfico jurídico mercantil. (Los documentos que no reúnan tales requisitos generales no podrán admitirse como costes fijos incurridos e imputarse a la subvención)

¿Cómo se acredita la amortización del inmovilizado?

El artículo 11.3.c) establece que, en el supuesto de amortización del inmovilizado, deberá adjuntarse para cada elemento de inmovilizado, además de lo señalado anteriormente (copia digitalizada de las facturas o documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa), el cuadro de amortización separado en los periodos comprendidos entre el 1 de marzo de 2020 y el 31 de diciembre de 2020 y el 1 de enero de 2021 y el 30 de septiembre de 2021.

En caso de haber imputado a la subvención elementos de inmovilizado habrá de acreditarse la procedencia y porcentaje de la imputación según las normas generales del Plan General de Contabilidad, distinguiendo, como así lo hacen las normas contables, entre los elementos si son bienes muebles o inmuebles, e igualmente acreditando el valor de referencia según se establece en la contabilidad y la propiedad del elemento con lo que corresponda en su caso, factura, contrato o título público.

Justificación apartado C) Pérdidas contables o rendimientos netos negativos propios de la actividad económica

Como establece el apartado 1 del artículo 7, en tercer lugar podrá aplicarse la subvención a la compensación de las pérdidas contables o los rendimientos netos negativos propios de la actividad económica que no hayan sido cubiertos con esta u otras ayudas, siempre que se hayan producido entre el 1 de marzo de 2020 y el 30 de septiembre de 2021. Las pérdidas contables o rendimientos netos negativos se corregirán en el importe de las dotaciones por deterioro del valor de activos contabilizados o computados en las pérdidas o rendimientos netos negativos.

Es incompatible la solicitud de subvención para su aplicación a este concepto con la solicitud de subvención para su aplicación a los conceptos previstos en los párrafos A) o B).

En la solicitud ha de consignarse el importe por las pérdidas contables o los rendimientos netos negativos propios de la actividad económica, separados en los periodos comprendidos entre el 1 de marzo de 2020 y el 31 de diciembre de 2020 y entre el 1 de enero de 2021 y el 30 de septiembre de 2021. Asimismo, si es el caso, tendrá que consignar el importe de las dotaciones por deterioro del valor de activos contabilizados o computados en las pérdidas o rendimientos netos negativos, con idéntica separación por periodos.

¿Cómo se justifica la cifra consignada como pérdida contable a imputar a la subvención?

Dado que en la solicitud sólo se consignó la cifra, distinguiendo periodos anuales, a que se refería el importe de las pérdidas contables, habrá de aportarse documentalmente cuenta justificativa con aportación de informe de auditor basado en unos estados financieros o unos registros fiscales específicos para los periodos señalados anteriormente.

¿A qué estados financieros o registros fiscales específicos ha de hacer referencia el informe de auditor?

Si se ha solicitado la ayuda por el importe de las pérdidas contables o los rendimientos netos negativos propios de la actividad económica, se aportará el informe de auditor de cuentas inscrito como ejerciente en el Registro Oficial de Auditores de Cuentas, dependiente del Instituto de Contabilidad y Auditoría de Cuentas, que verificará que los citados importes se encuentran debidamente contabilizados, y que cumplen todos los requisitos y condiciones establecidas en la normativa general contable.

La persona beneficiaria estará obligado a poner a disposición del auditor todos los libros, registros y documentos que se requieran de acuerdo con lo dispuesto en el apartado f) del artículo 14.1 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como mantener el objeto de las acciones de verificación y control previstas.

Otras cuestiones

Si la suma de lo consignado en el listado de deudas, pagos y costes fijos presentados en la solicitud de subvención es superior al importe resuelto y concedido en la subvención, ¿se ha de seguir el orden de lo relacionado en los listados de cara a la correcta justificación de la ayuda? En su caso, ¿bastaría con que se acreditase solo una parte del listado presentado dejando sin justificar algún apartado completo o parte del listado? Por ejemplo, si se han relacionado facturas impagadas, amortización de préstamos y costes fijos incurridos, ¿se podría dar por justificada la subvención con la justificación solo de los costes fijos incurridos relacionados en el listado presentado?

El artículo 7 del Decreto-ley 10/2021 de 1 de junio, establece que en primer lugar se satisfarán los pagos a acreedores y otros acreedores no financieros, por orden de antigüedad. En segundo lugar, se satisfarán los pagos a acreedores financieros, primando la reducción de la deuda con aval público. Sigue el citado artículo estableciendo el orden en la aplicación de los conceptos respecto a la compensación de costes fijos incurridos y por último la compensación de las pérdidas contables (dado que éste último concepto es incompatible con los anteriores, de darse el mismo no cabe orden entre los distintos conceptos detallados).

La cuantía de la subvención se encuentra determinada por el importe menor entre el importe máximo declarado en el apartado 6 del artículo 7 y el importe máximo a conceder conforme a los cálculos efectuados por la AEAT tras la solicitud de asistencia previa. Dicho importe máximo declarado se obtiene con la suma del total del listado de deudas, pagos pendientes y costes fijos incurridos conforme a lo previsto en el artículo 11.3.c).

La norma estableció una Disposición transitoria única para los procedimientos cuya solicitud estuviera presentada antes de la entrada en vigor del Decreto-ley 20/2021 de 28 de septiembre, los cuales podían actualizar el listado conforme a las nuevas determinaciones, con independencia de que su solicitud estuviera resuelta o no, y aun cuando se hubiera concedido el importe máximo podían complementar el listado de deudas y pagos pendientes y costes fijos incurridos a efectos de la justificación posterior prevista en los artículos 21 y 22.

Y de otra parte el artículo 22 establece que la justificación se efectuará mediante la aportación de copias digitalizadas de la justificación del pago en la que consten los datos identificativos del receptor de la misma así como la fecha de abono, realizando el órgano instructor las comprobaciones precisas para comprobar que las fechas de abono son posteriores al 31 de mayo de 2021 o 30 de septiembre de 2021, estableciéndose en el artículo 24 que procederá el reintegro de las cantidades percibidas en los casos previstos en el artículo 37.1 de la Ley General de Subvenciones y por la falta de justificación parcial o total de los recursos recibidos a la satisfacción de las deudas, pagos y costes fijos incurridos relacionados o bien que los recursos no se han aplicado a los fines para los que fueron entregados.

Conforme establece el artículo 23 del Decreto-ley 10/2021 de 1 de junio, modificado por el Decreto-ley 1/2022 de 15 de marzo, EXCEPCIONALMENTE, cuando la persona beneficiaria de la subvención ponga de manifiesto en la justificación que se han producido alteraciones de las condiciones tenidas en cuenta para la concesión de la misma, que no alteren esencialmente la naturaleza u objetivos de la subvención, que hubieran podido dar lugar a la modificación de la resolución habiéndose omitido el trámite de autorización administrativa previa descrito para su aprobación, el órgano instructor podrá aceptar la justificación presentada, siempre y cuando tal aceptación no suponga dañar derechos de terceros.

La aceptación de las alteraciones por parte del órgano instructor en el acto de comprobación no exime a la persona beneficiaria de las sanciones que puedan corresponder con arreglo al artículo 129 de la norma citada.

A estos efectos se requerirá por el órgano instructor DECLARACIÓN RESPONSABLE mediante modelo normalizado que estará disponible en la misma oficina virtual en la que se presentó la solicitud, y que se referirá a las circunstancias indicadas anteriormente (IMPOSIBILIDAD DE ATENDER EL ORDEN DE ANTIGÜEDAD EN LA PRELACIÓN DEL PAGO DEBIDO A CAUSAS ECONÓMICAS, CAUSAS DERIVADAS DE VIABILIDAD FINANCIERA O MANIFIESTA IMPOSIBILIDAD SOBREVENIDA QUE IMPIDA O LIMITE LAS CONDICIONES DE PAGO PREVISTAS INICIALMENTE), pudiendo aceptarse de este modo la modificación del importe a imputar a la subvención y/o en su caso, el error en el tipo de deuda al que se refiera del listado de deudas presentado que sirvió de base para la concesión. No se permitirá bajo ningún concepto la inclusión de nuevas deudas, pagos y/o costes fijos incurridos ni la modificación de los documentos acreditativos de las deudas ya presentadas.

Es necesario REITERAR que, en todo caso, el 31 de marzo de 2022 es el último día para realizar el pago de las deudas y pagos pendientes de abono, y realizar la amortización anticipada de la deuda con acreedores financieros a los que se refiere el párrafo a) del apartado 1 del artículo 7 y a los que se aplique esta subvención, con arreglo a los requisitos previstos en normativa de aplicación. Este aspecto es muy importante que se valore con mucha atención por parte de las personas beneficiarias de la ayuda conforme a lo indicado anteriormente pues una vez superado el plazo máximo para el abono de las deudas impagadas o la amortización de la deuda con los acreedores financieros no podrán imputarse a la justificación de las subvenciones recibidas las deudas no abonadas.

POR ÚLTIMO, es importante ACLARAR que no cabe la inclusión de nuevas deudas, pagos y costes fijos incurridos ni la modificación de los documentos acreditativos de las deudas ya presentadas.

Me he dado cuenta de que consigné en el listado de deudas y pagos pendientes facturas pagadas que realmente quería imputar a costes fijos, es decir, me he dado cuenta de que me equivoqué, cometí un error a la hora de consignar las deudas en la parte de la rejilla adecuada, de forma que no se corresponde la naturaleza de las mismas con la ubicación en el listado con el que se me ha concedido la subvención, ¿cómo podría hacer constar el cambio en el concepto del listado e indicar su correcta ubicación en el apartado correcto dentro del listado?

Conforme a lo explicado en la pregunta anterior, si lo que se pretende es modificar la errónea consignación del concepto de la deuda, pago o coste fijo incurrido reseñado en el listado presentado para concurrir a la subvención, se podrá acudir de forma excepcional al mecanismo de modificación previsto en el artículo 23 del Decreto-ley 10/2021 de 1 de junio, tras la modificación operada en el mismo por el Decreto-ley 1/2022 de 15 de marzo, y proceder a través de la plataforma Ovorión a modificar el listado presentado en el citado sentido.

Al igual que en la pregunta anterior es importante destacar que no cabe inclusión de nuevas deudas, pagos y costes fijos incurridos ni la modificación de los documentos acreditativos de las deudas ya presentadas. En todo caso siempre se tendrá el tope del importe concedido de la ayuda.

Fases de la justificación en SJA

- URL de acceso al Sistema de Justificación de Ayudas (deberá disponer de certificado digital)

A cada expediente podrá acceder la persona solicitante o interesada (persona representante o gestora que presentó la solicitud de la ayuda).

¿Cómo se solicita un cambio de administrador cuando ha cambiado el mismo y no pueden entrar a la justificación en el SJA?

En los casos en los que con posterioridad a la presentación de la solicitud de la subvención, se haya producido un cambio de representante y éste no pueda acceder al SJA por no ser reconocido actualmente a través de su certificado digital como persona interesada en el expediente correspondiente, dicha persona representante deberá presentar una solicitud a través de la Presentación Electrónica General de la Junta de Andalucía (por Ventanilla Electrónica de la Administración de la Junta de Andalucía), indicando los siguientes datos:

- Respecto a la persona representante: NIF, nombre y apellidos, correo electrónico y documentos que acrediten la representatividad en cualquier medio admitido en Derecho

- Respecto a la persona representada: NIF/CIF y nombre y apellidos/razón social

Como persona destinataria de la solicitud deberá indicar la "Consejería de Empleo, Empresa y Trabajo Autónomo" y el órgano "Comisionado del Plan Director de Ordenación de las Políticas de Empleo y Relaciones Laborales de Andalucía".

Una vez atendida y validada desde la Oficina Técnica la citada solicitud junto con la documentación aportada, se procederá a añadir como persona interesada/representante en el expediente correspondiente a la persona indicada como tal y se enviará un correo electrónico informando de ello a la dirección reseñada en dicha solicitud.

Fases de la justificación en SJA

Fases o estados:

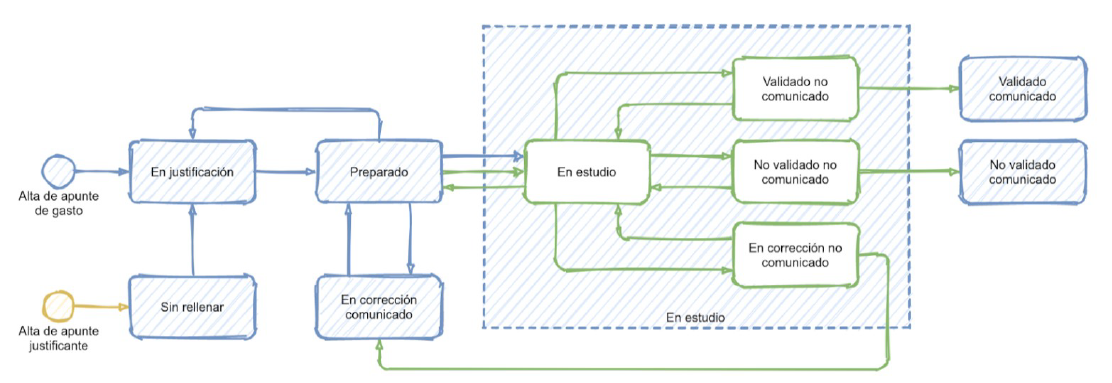

Las fases o estados especificados en el interior de la zona “En estudio” son los pertenecientes al estudio y validación por parte del cuerpo técnico de la Oficina Técnica, y por tanto son ajenos al ámbito de actuación de los interesados.

En justificación

Fase en la que se encuentra inicialmente una deuda a la espera de que el interesado aporte los justificantes del pago de la misma (para las deudas de tipo A y A’). Una vez completado por la persona interesada el procedimiento de justificación para cada una de las deudas de tipo A y A' (incluyendo los correspondientes apuntes de pago) y habiendo establecido cada una de ellas como preparadas, pasarán entonces al estado “Preparado.”

Fase en la que se encuentra inicialmente una deuda a la espera de que el interesado aporte los justificantes del pago de la misma (para las deudas de tipo A y A’). Una vez completado por la persona interesada el procedimiento de justificación para cada una de las deudas de tipo A y A' (incluyendo los correspondientes apuntes de pago) y habiendo establecido cada una de ellas como preparadas, pasarán entonces al estado “Preparado.”

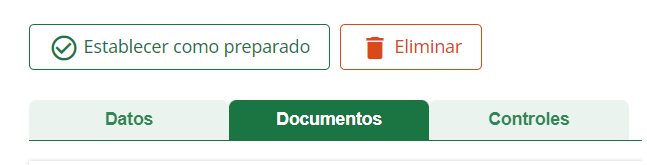

Preparado

Este estado indica que la persona interesada ya ha aportado los apuntes de pago de esa deuda (o la corrección requerida) y ha establecido dicho estado para que esos apuntes de pago puedan ser validados por el cuerpo técnico de la Oficina Técnica pulsando sobre el botón “Establecer como preparado”.

Este estado indica que la persona interesada ya ha aportado los apuntes de pago de esa deuda (o la corrección requerida) y ha establecido dicho estado para que esos apuntes de pago puedan ser validados por el cuerpo técnico de la Oficina Técnica pulsando sobre el botón “Establecer como preparado”.

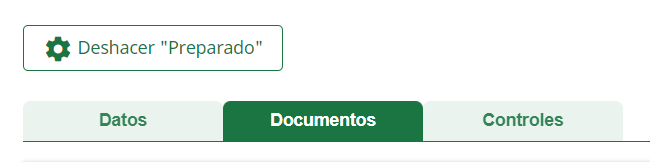

Mientras aparezca el estado “Preparado” (ya que el cuerpo técnico no ha comenzado aún el estudio de la justificación de esa deuda), la persona interesada podrá devolverla al estado inicial “en justificación” si fuese necesario realizar modificaciones posteriores sobre lo indicado inicialmente, a través del botón “Deshacer preparado”.

En estudio

El cuerpo técnico de la Oficina Técnica ha iniciado el estudio de los apuntes de pago de esa deuda para su validación.

El cuerpo técnico de la Oficina Técnica ha iniciado el estudio de los apuntes de pago de esa deuda para su validación.

Validado

Los apuntes de pago de esa deuda han sido establecidos como válidos, dándose por finalizado de manera favorable el procedimiento de justificación de dicha deuda.

Los apuntes de pago de esa deuda han sido establecidos como válidos, dándose por finalizado de manera favorable el procedimiento de justificación de dicha deuda.

No validado

Los apuntes de pago de esa deuda han sido establecidos como no válidos, dándose por finalizada de manera desfavorable el procedimiento de justificación de dicha deuda.

Los apuntes de pago de esa deuda han sido establecidos como no válidos, dándose por finalizada de manera desfavorable el procedimiento de justificación de dicha deuda.

En corrección

El cuerpo técnico estima necesario que la persona interesada realice alguna corrección sobre la justificación de esa deuda y establecen entonces este estado. Se enviará de forma automática un correo electrónico a la dirección de la persona interesada, avisándole de la necesidad de realizar la corrección de la justificación de esa deuda en su expediente.

El cuerpo técnico estima necesario que la persona interesada realice alguna corrección sobre la justificación de esa deuda y establecen entonces este estado. Se enviará de forma automática un correo electrónico a la dirección de la persona interesada, avisándole de la necesidad de realizar la corrección de la justificación de esa deuda en su expediente.

¿Qué significa cada entrada en el apartado de la reducción de nominal bancario, y la suma o no de recargo de equivalencia y que supone?

En las deudas de tipo A, se ha incorporado el campo “Recargo de equivalencia” (no obligatorio) que permite especificar los importes por este concepto cuando así corresponda. Si la deuda no se ve afectada por el concepto del recargo de equivalencia, no deberá rellenarse este campo ni tenerse en cuenta para el resto de importes de dicha deuda.

A tener en cuenta que si se ha especificado un importe de recargo de equivalencia en ese campo, deberá haberse añadido al importe sin IVA en el campo “Importe sin IVA + Recargo de equivalencia”, como se indica en la ayuda contextual que aparece al situar el ratón sobre la imagen del signo de interrogación.

Para las deudas de tipo A’ (reducción del nominal bancario), en el campo “Importe total del préstamo” hay que introducir el mismo importe que se especificó al rellenar el listado de deudas del formulario 2 de la solicitud de la subvención. Por otra parte, en el campo “Importe a amortizar” hay que indicar la suma del principal a amortizar más los intereses y comisiones vinculados a la amortización. Aparte, existe otro campo “Intereses y comisiones vinculados a la amortización” donde habrá que especificar (si los hubiese) la cantidad correspondiente a dichos conceptos. Esta cantidad ya estaría recogida en el total reseñado en el campo anteriormente descrito “Importe a amortizar”.

Obligaciones posteriores a la concesión de la subvención

Hay una serie de obligaciones a cumplir con posterioridad a la concesión de la subvención, impuestas por la normativa estatal y reproducidas en la normativa autonómica, que se encuentran relacionadas en el artículo 8.1 y cuyo incumplimiento, según establece el artículo 22, darán lugar al reintegro total de la subvención, que son las siguientes:

- Mantener la actividad que da derecho a la subvención a 30 de junio de 2022. Como establece el apartado, la actividad que dio derecho a la subvención ha de mantenerse en el primer semestre de 2022, y dicha alta fiscal se comprobará e informará por la AEAT en cumplimiento del Convenio suscrito con la Comunidad Autónoma de Andalucía en los términos del artículo 4.4 del Real Decreto-ley 5/2021 de 12 de marzo. En caso de fallecimiento de la persona beneficiaria si quien continúa con la actividad es su sucesor legal y así se acredita ante la AEAT, se entenderá cumplido tal requisito, estando el órgano concedente en todo caso a estos respectos vinculado por la respuesta que proporcione la AEAT.

- No repartir dividendos durante 2021 y 2022. Dicha obligación también se comprobará e informará por la AEAT en cumplimiento del citado Convenio. La referencia efectuada, necesariamente ceñida al ámbito mercantil, tiene su aplicación en entidades jurídicas que reparten dividendos en los ejercicios sociales.

- No aprobar incrementos en las retribuciones de la alta dirección durante un periodo de dos años desde la concesión de la subvención. Esta última obligación se acreditará mediante la presentación por parte de la propia persona beneficiaria de un certificado que acredite tal circunstancia, en el periodo máximo de tres meses a contar a partir de los dos años de la fecha de concesión, esto es, entre finales de 2023 y principios de 2024, según sea la fecha de concesión, dirigiendo tal certificado a la persona titular del órgano resolutor. Como tal, la obligación se ciñe a retribuciones de contratos de alta dirección, por ser esta relación laboral de carácter especial, por lo que otro tipo de incremento u otro tipo de retribución no sería asimilable.