Page 25 - Memoria de la Junta de Andalucía

P. 25

Cuenta General de la

Comunidad Autónoma de Andalucía

25

MEMORIA DEL SERVICIO ANDALUZ DE EMPLEO

valorativas por deterioro. De igual modo, se valoran las inversiones en el patrimonio de

otras entidades, por tratarse de instrumentos de patrimonio que no se negocian en un

mercado activo, o en su caso, se presume que no se adquieren con el propósito de

realizarlos en el corto plazo.

En la rúbrica de inversiones en el patrimonio de entidades del grupo, multigrupo y

asociadas se incluyen las inversiones realizadas en los Fondos carentes de personalidad

jurídica contemplados en el artículo 5 del TRLGHP.

En los dos casos comentados, al cierre del ejercicio, se efectuará, en su caso, la corrección

valorativa por deterioro de valor de estos activos siempre que exista evidencia objetiva de

que el valor contable de la inversión no será recuperable como consecuencia, por ejemplo,

de un descenso de los fondos propios de la entidad participada.

Las correcciones valorativas por deterioro, así como su reversión, se reconocerán como un

gasto o un ingreso, en el resultado del ejercicio. La reversión del deterioro tendrá como

límite el valor contable que tendría la inversión si no se hubiese registrado el deterioro de

valor.

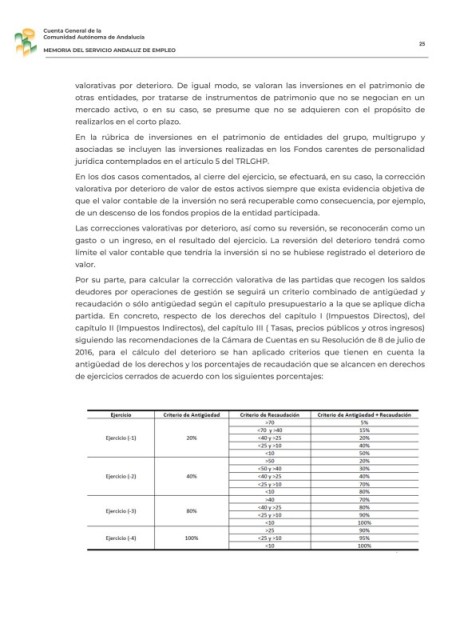

Por su parte, para calcular la corrección valorativa de las partidas que recogen los saldos

deudores por operaciones de gestión se seguirá un criterio combinado de antigüedad y

recaudación o sólo antigüedad según el capítulo presupuestario a la que se aplique dicha

partida. En concreto, respecto de los derechos del capítulo I (Impuestos Directos), del

capítulo II (Impuestos Indirectos), del capítulo III ( Tasas, precios públicos y otros ingresos)

siguiendo las recomendaciones de la Cámara de Cuentas en su Resolución de 8 de julio de

2016, para el cálculo del deterioro se han aplicado criterios que tienen en cuenta la

antigüedad de los derechos y los porcentajes de recaudación que se alcancen en derechos

de ejercicios cerrados de acuerdo con los siguientes porcentajes: