Page 26 - Memoria de la Junta de Andalucía

P. 26

Cuenta General de la

Comunidad Autónoma de Andalucía

26

MEMORIA DEL SERVICIO ANDALUZ DE EMPLEO

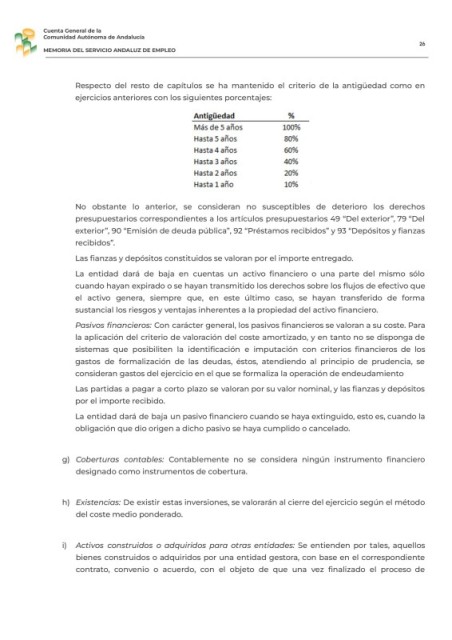

Respecto del resto de capítulos se ha mantenido el criterio de la antigüedad como en

ejercicios anteriores con los siguientes porcentajes:

No obstante lo anterior, se consideran no susceptibles de deterioro los derechos

presupuestarios correspondientes a los artículos presupuestarios 49 “Del exterior”, 79 “Del

exterior”, 90 “Emisión de deuda pública”, 92 “Préstamos recibidos” y 93 “Depósitos y fianzas

recibidos”.

Las fianzas y depósitos constituidos se valoran por el importe entregado.

La entidad dará de baja en cuentas un activo financiero o una parte del mismo sólo

cuando hayan expirado o se hayan transmitido los derechos sobre los flujos de efectivo que

el activo genera, siempre que, en este último caso, se hayan transferido de forma

sustancial los riesgos y ventajas inherentes a la propiedad del activo financiero.

Pasivos financieros: Con carácter general, los pasivos financieros se valoran a su coste. Para

la aplicación del criterio de valoración del coste amortizado, y en tanto no se disponga de

sistemas que posibiliten la identificación e imputación con criterios financieros de los

gastos de formalización de las deudas, éstos, atendiendo al principio de prudencia, se

consideran gastos del ejercicio en el que se formaliza la operación de endeudamiento

Las partidas a pagar a corto plazo se valoran por su valor nominal, y las fianzas y depósitos

por el importe recibido.

La entidad dará de baja un pasivo financiero cuando se haya extinguido, esto es, cuando la

obligación que dio origen a dicho pasivo se haya cumplido o cancelado.

g) Coberturas contables: Contablemente no se considera ningún instrumento financiero

designado como instrumentos de cobertura.

h) Existencias: De existir estas inversiones, se valorarán al cierre del ejercicio según el método

del coste medio ponderado.

i) Activos construidos o adquiridos para otras entidades: Se entienden por tales, aquellos

bienes construidos o adquiridos por una entidad gestora, con base en el correspondiente

contrato, convenio o acuerdo, con el objeto de que una vez finalizado el proceso de