Preguntas frecuentes tras la publicación de la modificación del Decreto-ley 10/2021, de 1 de junio

1. ¿Cuál es la principal novedad que recoge la modificación del DL?

La principal novedad de la modificación que se ha llevado a cabo es que se amplían los conceptos subvencionables, es decir, se pueden incluir en la solicitud de la subvención los costes fijos incurridos desde el 1 de marzo de 2020 hasta el 30 de septiembre de 2021, que ya han sido pagados.

2. ¿Qué conceptos se engloban dentro de los costes fijos?

Pueden ser, entre otros, los suministros (luz, agua, teléfono e internet, gas, otros combustibles como el gasóleo en el caso de taxistas…), alquileres, renting, mantenimiento de equipos y vehículos, tasas y licencias municipales, seguros relacionados con la actividad económica, gastos de gestoría y todos los costes fijos articulados con terceros mediante contratos de servicios (tales como limpieza, servicios de vigilancia, mantenimiento de servicios informáticos...). Como caso particular, también se incluyen las amortizaciones del inmovilizado material.

En definitiva, aquellos gastos que constituyen costes fijos para la empresa o persona trabajadora autónoma.

3. ¿Se podrían incluir las nóminas y seguros sociales ya pagados?

Las nóminas y seguros sociales ya pagados sí son objeto elegible de esta subvención.

4. ¿Qué implica la ampliación del plazo de generación de las facturas hasta el 30 de septiembre?

Esta ampliación de plazo implica que la fecha de la generación de las facturas se ha extendido cuatro meses, desde el 31 de mayo hasta el 30 de septiembre, en todos los casos, pudiendo incluirse en el listado correspondiente facturas por costes fijos o deudas con personas o entidades proveedoras o acreedoras, o deuda bancaria que se encuentre impagada hasta el 30 de septiembre y cuya fecha de contrato sea anterior al 13 de marzo de 2021.

Para conjugar la regulación vigente hasta el 30 de septiembre con la modificación con fecha de entrada en vigor el 1 de octubre, en el caso de las deudas con personas o entidades acreedoras y proveedoras generadas pero impagadas, se han establecido dos periodos de generación y pago:

a) Las generadas entre el 1 de marzo de 2020 y 31 de mayo de 2021 y pagadas de 1 de junio en adelante

b) Las generadas entre el 1 de junio de 2021 y 30 de septiembre y pagadas desde el 1 de octubre en adelante

5. Si ya he presentado solicitud de Asistencia Previa, ¿puedo cumplimentar los formularios con los nuevos conceptos subvencionables?

Los nuevos formularios donde se recogen los costes fijos pagados como nuevos conceptos subvencionables están disponibles desde las 0.00 horas del día 1 de octubre de 2021.

6. ¿Se acaba el plazo el 15 de noviembre para presentar la solicitud de subvención?

El 15 de noviembre finaliza el plazo para la presentación del formulario de Asistencia Previa de autorización a la consulta de los datos fiscales y tributarios a la Agencia Estatal de la Administración Tributaria (formulario 1). Se mantiene lo ya regulado en los términos de que el interesado cuenta con 10 días naturales para cumplimentar el formulario 2 de solicitud de la subvención desde que reciba la comunicación de respuesta de la Junta de Andalucía al trámite de Asistencia Previa.

7. ¿Qué ha cambiado en cuánto a la acreditación de la representación?

No ha cambiado la regulación de la acreditación de la representación en sí, lo que se ha aclarado son las repercusiones de la falta de tal acreditación, ya que como establecen las normas de procedimiento administrativo, para formular solicitudes ha de acreditarse la representación. Y dado que este procedimiento es electrónico y los solicitantes son personas beneficiarias que han de relacionarse obligatoriamente de forma electrónica con la Administración, es en el momento de la solicitud propiamente dicha, con el Formulario 2, donde se ha de comprobar el cumplimiento de tal circunstancia.

Es por ello que, quien presenta una solicitud de Formulario 2, aun cuando el firmante sea un representante orgánico de una entidad, ha de tener un certificado digital que lo acredite como tal, ya que si firma con un certificado de persona física para el programa es igual que un tercero ajeno a la sociedad, y por tanto debería rellenar el formulario del Anexo IV a su disposición en la sede electrónica.

8. ¿Cuándo ha de marcarse el supuesto de modificación estructural?

Este supuesto sólo ha de marcarse, en su casilla correspondiente y aportar documentación que lo acredite, en el apartado de documentación adjunta, cuando se esté en alguno de los supuestos de la Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles, que comprende, entre otras, transformación de sociedad, fusión, escisión o cesión global de activo y pasivo. Otras operaciones mercantiles, aun cuando causen inscripción en el Registro Mercantil correspondiente, no entran dentro de este supuesto y no han de acreditarse ni marcarse, como son el cambio de administrador o de órgano de gobierno de la sociedad, cambio de domicilio en territorio español o declaración de unipersonalidad.

Del mismo modo, las personas autónomas que se unan para formar una sociedad no están dentro de este supuesto, sólo aplicable a sociedades mercantiles que previamente tuvieran tal condición, la de sociedad.

9. ¿Qué significa la cláusula Thomas Cook? ¿Cuándo ha de aportarse documentación que lo acredite?

Dicho supuesto, también señalado con su casilla correspondiente en el formulario 2, es una excepción a la regla general de la necesaria base positiva o resultado neto positivo en los impuestos sobre la renta, tanto de personas físicas como jurídicas, respecto del ejercicio 2019. Por ser una excepción ha de acreditarse, marcar el check correspondiente en el formulario y aportar, en el apartado documentación adjunta, el modelo 100 o 200 del ejercicio 2019, y relación certificada de los créditos concursales expedidos por el administrador concursal de la entidad deudora.

Fuera de ese caso excepcional, no se le requiere a nadie ni hay que aportar en ningún caso ningún modelo de declaración tributaria. Y del mismo modo, quien no acredite esta excepción con la documentación citada, no acreditará la circunstancia exceptuada y por tanto, en su caso, el incumplimiento del requisito según los datos proporcionados por la AEAT en la actuación de asistencia previa.

10. Tengo mucha documentación en relación con las deudas, ¿puedo subirla en el apartado documentación adjunta?

No, en ningún caso se admitirá en dicho apartado más allá de los 3 supuestos tasados, eso es, la acreditación de la representación, la cláusula Thomas Cook que excepciona las pérdidas de 2019 y la modificación estructural habida en los años 2019 o 2020. Fuera de estos casos, la documentación aportada en el apartado de documentación adjunta se tendrá por no presentada, ya que sólo se acredita el pago o deuda reseñada por el archivo subido en su registro correspondiente, y no otro.

11. Cómo presentar anexo IV: certificado apoderamiento

- Entrar en plataforma virtual ovorion

- Acceder al Formulario 2 con el Certificado Electrónico que presentó la solicitud.

- Descargar 'Certificado Apoderamiento' (anexo IV), que se encuentra al final de la página.

- Rellenar y firmar dicho Certificado de Apoderamiento (anexo IV), con firma manual o electrónica.

- Entrar en la pestaña 'Mis Solicitudes' > 'Pendientes actualización/modificación'.

- Dar al botón 'corregir' solicitud FASE 2.

- En la pestaña 'Documentación Adjunta' adjuntar el Certificado Apoderamiento (anexo IV) firmado, en tipo documento Acreditación Representación.

- Importante: Una vez adjuntado, volvemos a la pestaña 'Edición de solicitud' y damos al botón 'Firmar' de la Solicitud Fase 2 Ada Notifica.

- Importante: Tras la firma de la solicitud hay que dar al botón 'Presentar' de dicha solicitud Fase 2.

Nota: La solicitud Fase 2 puede aparecer en la pestaña 'Borradores' si se sale de la aplicación, en cuyo caso hay que entrar en dicha pestaña Borradores para firmarla y presentarla.

Otras preguntas frecuentes

¿Cómo presentar el Certificado de apoderamiento?

Instrucciones para la presentación del Certificado de Apoderamiento a través de la web de la Junta de Andalucía o a través de cualquier buscador:

Inicio del procedimiento. Presentación

1. ¿Cuál es el plazo para solicitar la ayuda?

El plazo para solicitar la ayuda es del 16 de junio al 15 de noviembre (ambos inclusive). Dentro de este plazo se articulan dos procesos diferentes:

- La cumplimentación de un primer formulario denominado "Solicitud de asistencia previa ante la AEAT a las personas o entidades interesadas en obtener la subvención destinada a personas trabajadoras autónomas y empresas para el apoyo a la solvencia y reducción del endeudamiento del sector privado". Se trata de una actuación previa a la solicitud formal de la ayuda (artículo 9 del Decreto-ley 10/2021, de 1 de junio) que consiste en un formulario donde se recoge la autorización del solicitante para consultar los datos fiscales que la Agencia Estatal de la Administración Tributaria (en adelante AEAT) ha de suministrar a la Junta de Andalucía para el cálculo de la subvención aplicable si cumple con los requisitos establecidos (Real Decreto ley 5/2021, de 12 de marzo).

- El resultado de la consulta realizada a la AEAT se pondrá a disposición de la persona o entidad interesada en la obtención de la ayuda, pasando entonces a la siguiente etapa.

Con este formulario no hay que añadir documentación alguna, ya que simplemente es la autorización para la consulta de los datos a la AEAT, con los datos que vienen señalados en el propio formulario.

Por tanto, al margen de que del Decreto ley 10/2021, de 1 de junio, resultan las variables que se utilizan para realizar el cálculo, la persona solicitante no ha de hacer cálculo alguno, ya que éste lo realiza la AEAT y será la Junta de Andalucía la que pondrá a disposición del interesado la cantidad resultante desagregando las magnitudes utilizadas.

- El resultado de la consulta realizada a la AEAT se pondrá a disposición de la persona o entidad interesada en la obtención de la ayuda, pasando entonces a la siguiente etapa.

- La cumplimentación de un segundo formulario denominado "Solicitud de subvención a personas trabajadoras autónomas y empresas para el apoyo a la solvencia y reducción del endeudamiento del sector privado” da inicio al procedimiento administrativo,". Este formulario (artículo 11 del Decreto-ley 10/2021, de 1 de junio) se debe cumplimentar por el interesado en los diez días naturales posteriores a la puesta a disposición de la comunicación por la Junta de Andalucía de los datos facilitados por la AEAT.(el sistema retrotraerá la fecha de presentación de la solicitud, formulario 2) en que se completó la actuación del formulario 1, es decir, a la fecha de registro que tenga el formulario 1, es decir, a la fecha de registro que tenga el formulario 1 de petición de asistencia previa. En caso de no presentarse en ese plazo de diez días naturales, la fecha de presentación de la solicitud de subvención, a todos los efectos, será la del día presentado, siempre que se encuentre dentro del plazo habilitado (16 de junio al 15 de noviembre).

- Con este segundo formulario, además de las copias digitalizadas del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago, sólo se aporta la documentación requerida para casos específicos, reseñada en el apartado 9, y fuera de esos casos concretos no se requiere ningún tipo de documentación.

Por tanto, lo recomendable y deseable, es presentar el segundo formulario dentro del plazo de diez días naturales tras la puesta a disposición de la comunicación, dado que la convocatoria de subvención es de concurrencia no competitiva y la instrucción y resolución se realizará siguiendo el riguroso orden correlativo de entrada en el registro electrónico hasta el límite de la consignación presupuestaria (1.109 millones de euros).

- Con este segundo formulario, además de las copias digitalizadas del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago, sólo se aporta la documentación requerida para casos específicos, reseñada en el apartado 9, y fuera de esos casos concretos no se requiere ningún tipo de documentación.

2. Hay empresas que han realizado el formulario previo a Hacienda antes del plazo de apertura de la convocatoria, es decir, lo realizaron entre el 8 y 9 de junio. ¿Deberían realizarlo de nuevo por estar fuera de plazo?

Hay que volver a solicitarlo puesto que el plazo se abrió el 16 de junio, día siguiente de la publicación en el BOJA del extracto de la convocatoria. Desde la Junta de Andalucía se ha contactado con todas las personas y entidades que dejaron grabado el formulario con fecha anterior al 15 de junio para comunicarles que deben cumplimentar el formulario de Asistencia Previa ante la AEAT dentro del plazo de convocatoria, esto es, del 16 de junio al 30 de septiembre.

3. ¿Cuál es el medio de presentación de solicitudes?

Las solicitudes, así como, en su caso, la documentación complementaria relacionada en el artículo 12 del Decreto y la documentación relativa a la justificación de la subvención se presentarán única y exclusivamente de forma telemática, en el Registro electrónico único de la Junta de Andalucía, a través de la ventanilla electrónica.

4. ¿Quién tiene que presentar y firmar electrónicamente los formularios? ¿Puede ser un representante de la sociedad?

Cuando la solicitud se presente por la persona interesada o por la entidad solicitante, a través de su representante legal, se hará mediante firma electrónica con certificado digital propio de la persona (certificado de persona física) o entidad (certificado de persona física representante de persona jurídica). En este caso no habrá que acreditar la representación.

Cuando la solicitud se presente por una persona apoderada de quien lo solicite, deberá contar con firma electrónica con certificado digital propio de la persona apoderada. Si el apoderamiento es electrónico deberá presentar el documento que lo acredite y, en caso contrario, se cumplimentará el certificado de apoderamiento. Se publicará en el Boletín Oficial de la Junta de Andalucía con el extracto de la convocatoria de este Decreto-ley el cual deberá acompañarse junto con la solicitud, en acreditación de tal representación, y que estará disponible a través de la ventanilla electrónica.

Aunque el proceso está dividido en dos fases (cada uno con su formulario correspondiente) dado que la persona solicitante es única, la petición de asistencia de la actuación previa (formulario 1) y la solicitud de subvención (formulario 2) tienen que estar firmadas por la misma persona, al objeto de facilitar la identificación entre la actuación previa y la posterior solicitud, y en aras de la correcta acreditación de la persona solicitante de la subvención.

5. ¿Me puedo oponer a que se efectúe la consulta de mis datos fiscales a la Agencia Estatal de la Administración Tributaria?

Dado que esta información es necesaria para la solicitud de subvención y ha de estar con anterioridad al inicio del procedimiento, la presentación del formulario de asistencia previa del artículo 9 del Decreto-ley 10/2021, de 1 de junio, conlleva la autorización para que la Comunidad Autónoma de Andalucía obtenga de la AEAT la información prevista en el Convenio suscrito el 7 de mayo de 2021, en los términos del artículo 4.4 del Real Decreto ley 5/2021, de 12 de marzo. Por tanto, si está interesado en la petición de la subvención debe autorizar la consulta a la AEAT.

6. ¿Qué puedo hacer si no estoy de acuerdo con los datos de la AEAT que se me han facilitado con la comunicación?

Puede seguir adelante con el procedimiento presentando la solicitud (formulario 2). Se estimará como favorable o desfavorable en función de los datos comunicados por la AEAT y el resto de las comprobaciones necesarias previas. Tras la resolución, la persona solicitante tiene a su disposición las posteriores vías de impugnación previstas en el artículo 18.3 del Decreto-ley 10/2021 de 1 de junio, así como el resto del ordenamiento jurídico.

En principio, los datos que va a facilitar la AEAT son los que deben obrar en poder de la persona contribuyente, ya que en la mayoría de los casos proceden de autoliquidaciones y pagos fraccionados en cumplimiento de sus obligaciones fiscales. Por este motivo, los datos no deberían estar sujetos a controversia, a no ser que procedan de liquidaciones tributarias que estén recurridas o suspendidas por la no conformidad de la persona contribuyente con la liquidación practicada.

7. ¿Hay casos excepcionales en los que no se facilitan los datos fiscales por la AEAT?

En principio, la AEAT siempre facilitará los datos tal y como establece el Decreto-ley 10/2021, de 1 de junio. En aquellos casos, muy excepcionales, en los que la AEAT no disponga de la información correspondiente, ésta se requiere a las personas interesadas en el formulario (2) de solicitud de subvención.

8. ¿Qué pasa si recibo la comunicación del trámite de asistencia previa con posterioridad al día 15 de noviembre, una vez finalizado el plazo de presentación de solicitudes?

No habría problema alguno siempre que presente su solicitud de subvención (formulario 2) dentro de los diez días naturales posteriores a la puesta a disposición de la comunicación del trámite de asistencia previa. En este caso, el sistema retrotrae la fecha de presentación de la solicitud al momento en que se completó la actuación de asistencia previa, la cual fue presentada dentro del plazo de presentación de solicitudes

Ejemplo: un interesado presenta el formulario 1 de asistencia previa el día 25 de octubre de 2021, y se pone a su disposición la respuesta de la AEAT el día 5 de noviembre de 2021. A partir de ese día el interesado cuenta con diez días naturales para la presentación de la solicitud de subvención (formulario 2). Si lo hace dentro de ese periodo, la fecha de presentación de su solicitud a todos los efectos será el día 25 de octubre, esto es, cuando se registró la actuación de asistencia previa con el formulario 1. Por el contrario, si el interesado presenta la solicitud de subvención después de los 10 días naturales posteriores a la puesta a disposición de la comunicación del trámite de asistencia previa, su solicitud se consideraría inadmitida por encontrarse presentada fuera de plazo (después del 15 de noviembre).

Si el interesado presentó el primer formulario el día 1 de julio, y se puso a disposición la respuesta el día 5 de julio, el interesado contó asimismo con los diez días naturales siguientes para conservar la fecha en la que realizó la actuación previa, pero si no lo hizo, no sólo perdió el orden que le adjudicó el sistema de presentación con la primera presentación, sino que además si se sale del plazo establecido máximo para la solicitud de subvención (15 de noviembre) y no presenta el formulario 2 su solicitud se consideraría inadmitida por no haberse presentado dentro del plazo.

9. ¿Por qué canales voy a recibir la comunicación a la que hace referencia el trámite de asistencia previa del artículo 9 del Decreto-ley?

En el momento en que se encuentre a disposición del interesado la comunicación con la información recibida por la AEAT, la Junta de Andalucía enviará mensajes de aviso tanto a la dirección de correo electrónico como un SMS al número de teléfono consignado en la solicitud de la subvención. La comunicación podrá visualizarse tantas veces como se requiera en la oficina virtual, accediendo al mismo enlace en el que se realizó la solicitud de asistencia previa a la AEAT.

10. ¿Desde cuándo computan los diez días naturales a los que hace referencia el artículo 11 del Decreto-ley?

El cómputo del plazo de diez días naturales comienza al día siguiente de la puesta a disposición de la comunicación por parte de la Administración de la Junta de Andalucía de la respuesta facilitada por la AEAT.

11. Si tras recibir la comunicación del trámite de asistencia previa decido no cumplimentar la solicitud, ¿tengo que realizar algún trámite de desistimiento?

No tendría que realizar ningún trámite más. La no presentación en plazo del formulario 2 de solicitud de la subvención tras la puesta a disposición del interesado de la comunicación por parte de la Administración de la Junta de Andalucía de la respuesta facilitada por AEAT, se entendería como no formulada la solicitud.

No tendría que desistir del procedimiento dado que éste se entendería como no iniciado, ya que el inicio del procedimiento administrativo lo marca la presentación de la solicitud de subvención (formulario 2) que reúna los requisitos y documentación requerida, según establece el artículo 11 del Decreto-ley 10/2021, de 1 de junio.

12. He reseñado erróneamente los datos en el formulario 1 de asistencia previa, y no veo regulada en la norma la posibilidad de presentar otra vez el formulario 1 de asistencia previa, ¿cómo debo proceder?

Puede presentar una nueva solicitud de actuación de asistencia previa (formulario 1) para corregir una presentada anteriormente si así lo estima necesario. Recibirá respuesta de la Administración de la Junta de Andalucía.

En el caso de volver a presentar el formulario 1 será la propia persona interesada, al cumplimentar la solicitud de subvención el que tendrá que consignar en el formulario 2 el código de actuación preceptiva de asistencia previa ante la AEAT y marcar el código correspondiente (CTC-2021XXXXXX) relativo a la petición que considere correcta de entre las presentadas.

13. ¿Puedo presentar más de una solicitud por CNAEs diferentes?

No es posible. El artículo 11 del Decreto-ley 10/2021, de 1 de junio determina que se puede presentar una única solicitud por solicitante, aunque tenga asignada en función de su actividad económica, más de un CNAE. Hay que añadir que el artículo 5.2.a establece que deberá haberse realizado durante 2019 o 2020 al menos una de las actividades económicas previstas en los códigos CNAE que se recogen en los Anexos I y II y cuando se trate de grupos, bien la entidad dominante bien cualquieras de las dominadas habrá debido realizar y continuar desarrollando al menos una de las actividades previstas como actividad principal.

14. ¿Cómo se comprueba que no han tenido pérdidas en el ejercicio 2019?

No se considerarán destinatarios potenciales de la subvención aquellas personas empresarias o profesionales, entidades o grupos consolidados que en la declaración del Impuesto sobre la Renta de las personas físicas correspondiente a 2019 hayan declarado un resultado neto negativo por las actividades económicas en las que hubiera aplicado el método de estimación directa para su determinación o, en su caso, haya resultado negativa en dicho ejercicio la base imponible del Impuesto sobre Sociedades o del Impuesto de la Renta de no Residentes, antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas. (artículo 5.2.d) Decreto ley 10/2021, de 1 de junio). Este dato lo comprueba la AEAT, y lo comunica a la Administración de la Junta de Andalucía.

15. ¿Están exentas de este requisito las personas trabajadoras autónomas en régimen de estimación objetiva?

Las personas solicitantes que estén en régimen de estimación objetiva están exentas de este requisito, por lo que no se va a comprobar, y en consecuencia es indiferente si en el ejercicio 2019 estaban en pérdidas o no.

Igualmente, este requisito de la acreditación de resultado positivo no resultará de aplicación, para las personas empresarias o profesionales cuya alta en la actividad o constitución se haya producido entre el 1 de enero de 2019 y el 31 de marzo de 2020.

Tampoco resultará de aplicación en el supuesto de que el importe de los deterioros de valor de activos financieros por operaciones comerciales que tengan la consideración de créditos concursales, cuyo deudor hubiese sido declarado en concurso de acreedores en el ejercicio 2019, sea de un importe igual o superior al resultado negativo de las actividades económicas en las que hubiera aplicado el método de estimación directa para su determinación en el Impuesto sobre la Renta de las Personas Físicas o, en su caso, al importe negativo de las base imponible del Impuesto sobre Sociedades o del Impuesto de la Renta de no Residentes, antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas (artículo 6.2 del Decreto ley 10/2021, de 1 de junio)

16. ¿Cuál es el régimen de compatibilidad de esta subvención? ¿Y en caso de ser un grupo, o una entidad que la presente en varias Comunidades Autónomas también puede ser compatible?

Con carácter general, las subvenciones que se reciban al amparo de lo previsto en el Decreto-ley 10/2021, de 1 de junio, serán compatibles con otras subvenciones, ayudas, ingresos o recursos, que se concedan para la misma finalidad, procedentes de cualesquiera Administraciones o entes públicos o privados, nacionales o internacionales, de la Unión Europea o de otros organismos internacionales, siempre que el importe de las mismas, aisladamente o en concurrencia con otras subvenciones o ayudas, ingresos o recursos, no superen el coste de la actividad subvencionada.

Compatibilidad de ayudas en los grupos de personas empresarias, profesionales o entidades cuyo volumen de operaciones en 2020 haya sido superior a 10 millones de euros que desarrollen su actividad económica en más de un territorio autonómico o en más de una Ciudad Autónoma.

Los grupos y las personas empresarias, profesionales o entidades cuyo volumen de operaciones en 2020 haya sido superior a 10 millones de euros que desarrollen su actividad económica en más de un territorio autonómico o en más de una Ciudad Autónoma, podrán participar en las convocatorias que se realicen en todos los territorios en los que operen.

En estos casos, de acuerdo con el apartado g) del artículo 2.5 del Decreto-ley 10/2021, la distribución de la caída del volumen de operaciones entre los territorios en los que operen, se efectuará a partir de las retribuciones del trabajo personal consignadas en la declaración informativa resumen anual de retenciones e ingresos a cuenta, las cuales serán atribuidas a cada territorio en función de la residencia de los perceptores.

Cuando se trate de personas empresarias, profesionales o entidades con domicilio fiscal en la Comunidad Autónoma de Andalucía cuyo volumen de operaciones en 2020 haya sido inferior o igual a 10 millones de euros y no apliquen el régimen de grupos en el Impuesto sobre Sociedades solamente podrán concurrir a la convocatoria realizada por la Comunidad Autónoma de Andalucía.

Importe de la subvención

1. ¿Cuál es el importe máximo de la ayuda que se me va a conceder?

La cuantía de la ayuda se determinará en función del tipo de persona beneficiaria, por lo que se pueden dar varios supuestos:

- Para las personas empresarias o profesionales que apliquen el régimen de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas, el importe consistirá en la cantidad que resulte menor entre el importe total del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago y la cantidad máxima de 3.000 euros.Por tanto, en el caso de personas empresarias o profesionales en dicho régimen de estimación objetiva no se va a acudir al dato del Impuesto sobre el Valor Añadido en ningún caso, haya habido caída en el volumen o no.

- Para personas empresarias o profesionales cuyo volumen de operaciones anual en el Impuesto sobre el Valor Añadido o tributo indirecto equivalente, declarado o comprobado por la Administración, haya caído en más del 30% en el año 2020 respecto al año 2019, la cuantía de la ayuda a conceder no podrá ser inferior a 4.000 euros ni superior a 200.000 euros. Dentro del intervalo anterior, la cuantía final será la menor entre el importe total del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago y las siguientes cifras:

- El 40% de la caída del volumen de operaciones en el año 2020 respecto de 2019 que supere dicho 30%, en el caso de personas empresarias o profesionales que apliquen el régimen de estimación directa en el IRPF, así como las entidades y establecimientos permanentes que tengan un máximo de 10 empleados.

- El 20% de la caída del volumen de operaciones en el año 2020 respecto de 2019 que supere dicho 30%, en el caso de entidades y personas empresarias o profesionales y establecimientos permanentes que tengan más de 10 empleados.

- Ejemplo: Una empresa con 6 trabajadores y un volumen de operaciones en el año 2019 de 100.000 euros y en el año 2020 de 50.000 euros, sería una empresa elegible, ya que la caída en el volumen de operaciones es mayor a un 30%. Con estos datos, la empresa tendría derecho a una ayuda por importe del 40% de la reducción que exceda la caída mínima exigible, esto es, la diferencia entre 70.000 euros (que supone una caída entre los dos periodos comparados de un 30%) y 50.000 (que es la caída efectivamente sufrida). Por tanto, sobre la diferencia entre ambas cifras, 20.000 euros, se aplicaría el porcentaje del 40% y la cuantía máxima de la ayuda, caso de poder acreditarla con el listado de deudas pendientes de pago a 31 de mayo de 2021 (y que se deberá pagar a partir del 1 de junio de 2021) sería de 8.000 euros (40% de 20.000 euros). En todo caso, los cálculos se realizarán por la Administración de la Junta de Andalucía con la información facilitada previamente por la Agencia Estatal de la Administración Tributaria una vez que se ha procedido a su consulta (formulario 1).

- Ejemplo: El volumen de operaciones de una empresa con 6 trabajadores en el año 2019 fue de 100.000 y en el año 2020 fue de 65.000 euros. Sería una empresa elegible, ya que la caída en el volumen de operaciones es de un 35%. Si se le aplica el porcentaje del 40% a la diferencia entre el mínimo obligado de caída (30%) y el porcentaje alcanzado (35%) la cuantía máxima de la ayuda sería de 2.000 euros (40% de 5.000 euros). No obstante, la cuantía de la ayuda a conceder no podrá ser inferior a 4.000 euros por lo que el importe de la ayuda será la cuantía mínima entre el sumatorio del listado de deudas presentado y los 4.000 euros que como mínimo le corresponden (pese a que con los datos facilitados por la AEAT en principio el importe de su ayuda fuera de 2.000 euros).

- En caso de grupos consolidados que tributen en el Impuesto sobre Sociedades en el régimen de tributación consolidada los límites anteriores se aplicarán al grupo en su conjunto.

- Para profesionales o empresas que se hayan dado de alta con posterioridad al 31 de diciembre de 2019, en cuyo caso la cuantía de la subvención se concederá por el importe menor entre el importe total consignado en el listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago y el máximo de 3.000 euros.

- Para empresas que hayan realizado una modificación estructural de la sociedad mercantil realizada entre el 1 de enero de 2019 y el 31 de diciembre de 2020, entendida dicha modificación como las operaciones de transformación, fusión, escisión o cesión global de activo y pasivo, incluido el traslado internacional del domicilio social, la cuantía de la subvención será el importe menor entre el importe total del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago y el máximo de 3.000 euros.

2. ¿Y si pertenezco a una entidad en régimen de atribución de rentas en el IRPF que aplique el método de estimación directa?

Se considera beneficiaria de la subvención a la entidad, no a sus miembros. En general, las magnitudes a considerar en la determinación de la ayuda se calcularán en sede de la entidad.

Para dichas entidades, el cálculo del volumen de operaciones se realizará conforme el apartado b anterior, es decir, aplicando un porcentaje sobre la caída de más del 30% en el volumen de operaciones declarado o comprobado por la Administración Tributaria en el Impuesto sobre el Valor Añadido. Ello, no obstante, el artículo 6.3 y 6.4. tercer párrafo del Decreto-ley 10/2021, de 1 de junio establece que se entenderá que el volumen de operaciones 2019 y 2020 lo constituye el importe neto de la cifra de negocios de los años 2019 y 2020 cuando la entidad no estuviese obligada a presentar autoliquidaciones correspondientes al Impuesto sobre el Valor Añadido o tributo indirecto equivalente.

3. Una persona empresaria que se dio de alta justo el día 1 marzo de 2020, ¿es necesario para ser beneficiaria estar de alta antes, es decir desde 2019?

Las personas empresarias o profesionales que se hayan dado de alta con posterioridad a 31 de diciembre de 2019 podrán beneficiarse de la subvención por una cuantía máxima de 3.000 euros, según lo dispuesto en el artículo 7.2.d) del Decreto ley 10/2021, de 1 de junio.

4. ¿Las empresas que hayan iniciado la actividad en 2020 pueden ser beneficiarias de estas ayudas?

Lo que establece el artículo 5.2.a del Decreto ley 10/2021, de 1 de junio, es lo que se denomina caso general en cuanto al requisito de pertenencia a alguno de los CNAES relacionados en el Decreto ley y su continuación subsiguiente en la actividad. Dicho esto, las empresas cuya alta de actividad sea posterior a 31 de diciembre de 2019, han de estar también en alguno de dichos CNAES y tienen tasada la cuantía máxima entre el menor importe entre el listado de deudas y 3.000 euros, al ser imposible establecer la comparación entre el volumen de operaciones entre los años 2019 y 2020.

5. ¿Cómo se calcula el número de empleados?

El número de personas empleadas se calculará teniendo en cuenta el número medio en 2020 de personas perceptoras de rendimientos dinerarios del trabajo consignados en las declaraciones mensuales o trimestrales de retenciones e ingresos a cuenta (modelo 111), de acuerdo con lo previsto en el punto 8 del Apartado Uno de la Orden HAC/348/2021, de 12 de abril y es un dato que facilita la Agencia Estatal de la Administración Tributaria.

6. ¿Qué ocurre si he renunciado al régimen de estimación objetiva en 2021?

Según establece el artículo 7.3 del Decreto-ley 10/2021, de 1 de junio no será posible aplicar a una persona beneficiaria simultáneamente los párrafos a) y b) de su apartado 7.2, por lo que prevalece lo dispuesto en el párrafo a). Por tanto, la aplicación del régimen de estimación objetiva en el IRPF en 2019 o 2020 implica que al beneficiario de la ayuda le será de aplicación lo dispuesto en el párrafo a) en todo caso, con independencia de que realice otras actividades a las que resulta de aplicación el régimen de estimación directa, y además esta regla será de aplicación aún cuando haya renunciado al régimen de estimación objetiva este año, por lo que prevalecería el régimen anterior con las precisiones señaladas

7. ¿Si estaba en estimación objetiva en una de las anualidades y en la otra no, ¿qué importe de la ayuda me corresponde?

Le correspondería una cuantía máxima de 3.000 euros ya que, como ha quedado reseñado en la pregunta anterior, se aplicaría el apartado a) del artículo 5.1 del Decreto-ley 10/2021, de 1 de junio.

8. ¿Qué ocurre si la entidad realiza exclusivamente operaciones no sujetas o exentas que no obligan a presentar autoliquidación periódica de IVA y determina el pago fraccionado de acuerdo con la modalidad prevista en el artículo 40.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades?

De conformidad con el artículo 5.f.2º, para las personas empresarias o profesionales que realicen exclusivamente operaciones no sujetas o exentas que no obliguen a presentar autoliquidación periódica de IVA (artículos 20 y 26 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido) y calculen los pagos fraccionados del Impuesto de Sociedades conforme a lo dispuesto en el artículo 40.3 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, se entenderá que su volumen de operaciones lo constituirá la información sobre la base imponible previa declarada en el último pago fraccionado de los años 2019 y 2020.

A sensu contrario, y según dispone el artículo 6.4 del Decreto ley 10/2021 de 1 de junio, si dichas personas contribuyentes, realizando dichas operaciones no sujetas o exentas que no obliguen a presentar autoliquidación periódica de IVA, presentan sus pagos fraccionados conforme el artículo 40.2 de la Ley del Impuesto sobre Sociedades, se entenderá que el volumen de operaciones 2019 y 2020 lo constituye el importe neto de la cifra de negocios de los años 2019 y 2020.

9. ¿Las personas autónomas que están en recargo de equivalencia deben marcar esta casilla de la solicitud de asistencia técnica?

No. El primer formulario autoriza a la Administración de la Junta de Andalucía a realizar una consulta a la AEAT con los datos indispensables para el reconocimiento del objeto de la solicitud y su cuantía. Este primer formulario se ajusta a lo previsto en el Convenio entre el Ministerio de Hacienda, la Agencia Estatal de la Administración Tributaria y la Comunidad Autónoma de Andalucía suscrito el 7 de mayo de 2021 en aplicación de lo establecido en el artículo 4.4 del Real Decreto-ley 5/2021, de 12 de marzo, en la cual en su cláusula segunda se especificó lo que debía contener el primer formulario de asistencia previa.

10. Si una factura tiene tres pagos parciales, y ya he pagado uno o varios ¿puedo incluir en el listado de pagos los pagos que tenga pendientes?

Sí, ya que lo que determina si se puede incluir en el listado una deuda o no, es que la factura tenga fecha de generación entre el 1 de marzo de 2020 y 31 de mayo de 2021, procedan de contratos anteriores al 13 de marzo de 2021 y que, siendo dinerarias, se encuentren pendientes de pago a 31 de mayo de 2021. Si se han realizado pagos parciales de la factura habrá que consignar el importe pendiente de pago que se quiere incluir en el listado.

11. ¿Una factura que se ha pagado el día 1 de junio se puede incluir en la relación de deudas devengadas hasta 31 de mayo y pagadas a partir del 1 de junio de 2020?

Sí, se podría incluir dicha factura sin problema. El requisito para que las facturas sean subvencionables es que tenga fecho de devengo entre el 1 de marzo de 2020 y el 31 de mayo de 2021, procedencia de contrato anterior a 13 de marzo de 2021 y se paguen a partir del 1 de junio, incluido.

Por tanto, aun cuando se solicite la subvención con posterioridad al pago de las facturas recogidas en el listado de deudas pendientes de pago, si se cumplen los requisitos anteriores y la factura se abona a partir del 1 de junio (incluido) es subvencionable.

12. ¿Qué recoge el listado de deudas?

El Decreto-ley 10/2021, de 1 de junio (artículo 11.3.c) especifica que para cada una de las facturas pendientes de pago ha de consignarse tanto los datos identificativos de la factura, como la identificación de la persona o entidad proveedora/acreedora, el concepto, el importe total y pendiente de pago, IVA excluido y la fecha de emisión. Se adjuntará para cada una de ellas una copia digitalizada de las facturas o documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa con las fechas de nacimiento de la obligación, es decir, con las fechas de la facturas o de los citados documentos.

13. ¿Es un gasto subvencionable el IVA o el IRPF?

No. Atendiendo a lo regulado en el artículo 7.5 del Decreto-ley establece que en ningún caso se consideran subvencionables el impuesto sobre el valor añadido o tributo indirecto equivalente ni los impuestos personales sobre la renta.

14. ¿Son subvencionables los intereses y comisiones satisfechos en el caso de reducción de nominal de la deuda bancaria?

Sí, son conceptos subvencionables, por ello se pide su diferenciación respecto al principal en el listado que recoge la “Reducción del nominal de deuda bancaria”.

15. Para la persona trabajadora, que es indefinida, según contrato firmado en 2017, el salario y seguridad social del mes de mayo, que aún no se ha pagado (suman 1400 €), ¿podrían formar parte también de la finalidad de la subvención?

Sí, siempre que se abone a partir del 1 de junio de 2021 (incluido).

16. ¿Se pueden incluir en el listado de pagos pendientes el cargo de la cuota patronal de los seguros sociales del propio mes de mayo de dos mil veintiuno?

Sí, se pueden incluir, ya que los seguros sociales del mes de mayo se cargan en cuenta de la persona empresaria en el mes siguiente. Se encuentra devengado a finales de mayo y se paga con posterioridad al 31 de mayo (del 1 de junio en adelante), por lo que entraría dentro de las especificaciones que dicta el Decreto ley 10/2021 de 1 de junio.

17. ¿Cómo se acredita el 'contrato' con la persona o entidad proveedora/acreedora antes de 13 de marzo 2021?

Atendiendo a lo regulado en el artículo 1.254 del Código Civil, se entiende que un contrato existe desde que una o varias personas consienten en obligarse, respecto de otra u otras, a dar alguna cosa o prestar algún servicio, y se perfeccionan, según el artículo 1.258 del mismo texto legal, por el mero consentimiento y desde entonces obligan al cumplimiento de lo expresamente pactado. También habrá que estar en cuanto a la fecha de un documento privado a lo previsto en el artículo 1.227 del mismo texto legal y la jurisprudencia que existe al efecto, de la misma forma que existe jurisprudencia fiscal al efecto.

En todo caso, con la cumplimentación de la solicitud de subvención se declara responsablemente que los contratos son anteriores a 13 de marzo, estando sujetos a las comprobaciones que se puedan llevar a cabo.

18. ¿Serían válidas facturas de personas o entidades proveedoras de inmovilizado (inversiones)?

Las facturas de personas o entidades proveedoras de inmovilizado son válidas al igual que otra factura devengada y pendiente de pago en los plazos regulados.

19. ¿Puedo amortizar préstamos ICO?

Se pueden amortizar, de la misma forma que un préstamo bancario de otro tipo, si está prevista la amortización anticipada de la financiación con la entidad financiera prestamista.

20. ¿Se considera gastos subvencionables aquellos préstamos ICO aún en carencia?

Sí, se entiende subvencionable la amortización de aquellos préstamos ICO que se encuentren en carencia, ya que lo que se encuentra en carencia es el principal del préstamo, y entran dentro del objeto de la subvención.

21. Los primeros préstamos ICO no se elevaron a escritura pública. ¿Qué documento acredita el inicio del préstamo?

El documento que acredita el préstamo es aquel en el que se puede constatar la perfecta identificación de objeto, los firmantes y naturaleza de la obligación. Generalmente las ofertas vinculantes suscritas por los otorgantes han de cumplir una serie de requisitos formales que las hacen válidas en el tráfico jurídico mercantil, y de la misma forma si se ha intervenido por fedatario público, aun no siendo elevado a escritura, también produciría efectos frente a terceros. En todo caso la firma y consentimiento de forma fehaciente de prestamista y prestatario y el posterior abono de las cuotas establece la presunción de veracidad de dicho contrato, y sería perfectamente legítimo.

22. Una empresa tenía deudas el año pasado con personas o entidades proveedoras y solicitó un crédito ICO para unificar y pagar todas las deudas. Actualmente está al día, pero debe abonar ahora el importe del préstamo. En ese caso, ¿podría solicitar la subvención?

Sí. En este caso, y si se cumplen todas las demás prevenciones respecto a las deudas, se puede incluir en el objeto de la subvención en cuanto a la amortización del principal del préstamo pendiente.

23. ¿Son amortizables las deudas de cualquier línea ICO o sólo Líneas Avales Covid19?

Son amortizables las deudas bancarias de cualquier línea ICO siempre y cuando cumplan con los requisitos recogidos en el Decreto ley 10/2021, de 1 de junio: haber sido generadas entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y se proceda a su amortización total o parcial.

24. ¿Se contempla la amortización de cualquier tipo de préstamo bancario aunque no sea un ICO?

Sí. Lo único reseñable es que entre una pluralidad de préstamos tienen preferencia para su amortización los préstamos ICO por estar avalados por un organismo público.

25. Si una entidad pública tiene una línea de préstamos para personas emprendedoras y empresarias, ¿la cancelación anticipada de este préstamo se consideraría subvencionable? Concretamente la fecha de este tipo de préstamos se inicia con la aprobación del mismo en pleno. ¿Serviría esta aprobación?

Sí, pueden coexistir acreedores financieros con entidades públicas acreedoras. Respecto a la aprobación en el Pleno, debería constar documentalmente la aceptación de la parte deudora, que ha de ser expresa. En todo caso un acuerdo de una entidad municipal, sujeto a la preceptiva publicidad acredita frente a terceros la suscripción de la obligación y su posterior reconocimiento. Se incluiría en la parte B del formulario de solicitud.

26. ¿Cuándo se ha tenido que generar la deuda por el préstamo ICO?

Entre el 1 de marzo de 2020 y 31 de mayo de 2021, siempre y cuanto el préstamo se perfeccione con anterioridad al 13 de marzo de 2021. Dado que los préstamos ICO han de suscribirse con entidades financieras que hayan suscrito con el Instituto de Crédito Oficial los correspondientes contratos marco, y dado que el interesado suscribe el préstamo con una entidad financiera, la necesaria formalización en escritura pública es la que determina la perfección del contrato y el comienzo de la obligación de pago, y en consecuencia la posibilidad o no de imputar dicho préstamo al listado de deudas pendientes.

27. Los recibos de los préstamos que están pendientes de pago ¿cómo se consideran? Pensando que el contrato de préstamo se firmó antes del 13 de marzo de 2021. ¿Los recibos vencidos y no pagados o se consideraría deuda?

El artículo 7 del Decreto-ley 10/2021, especifica que se subvencionará, entre otros, las deudas devengadas entre el 1 de marzo de 2020 y 31 de mayo de 2021 que procedan de contratos anteriores a 13 de marzo de 2021. Los recibos pendientes de pago (cuotas impagadas vencidas) entrarían en la categoría de deuda pendiente de pago (parte A del formulario de deudas), mientras que la amortización total o parcial de préstamos pendientes de vencimiento se recogería en la parte B del listado del formulario 2, y en este caso, habría que tener en cuenta el saldo pendiente de amortizar a fecha de 31 de mayo de 2021 (con la modificación del DL 20/2021, de 28 de septiembre, la fecha sería a 30 de septiembre de 2021).

28. ¿Puedo alternar pago de deudas de la parte A del listado y la parte B?

En primer lugar, se satisfarán los gastos a personas o entidades proveedores y otras acreedoras, financieras y no financieras, por orden de antigüedad (artículo 7.1 del Decreto-ley 10/2021 de 1 de junio) (parte A) y, si procede, se reducirá el nominal de la deuda bancaria (parte B), primando la reducción del nominal de la deuda con aval público. Por tanto, ambas partes son complementarias y se abonará el importe recogido en la parte A y luego en la parte B hasta el importe máximo de la ayuda a conceder, no pudiéndose alternar el pago de deudas.

29. ¿Puedo recoger en el listado de deudas un importe superior al importe comunicado como máximo a conceder?

Sí, se podría recoger. En todo caso, la cantidad concedida va ser el importe menor entre el listado y la comunicada como máxima facilitada por la AEAT. De esta forma, la cantidad máxima a conceder opera como límite y aún incluyendo en el listado más deudas pendientes de pago, éstas no se van a abonar.

30. ¿Puedo justificar un pago de una factura que no estaba en el listado inicial de solicitud?

No. La norma imposibilita la modificación del listado presentado por la persona interesado y menos aún la justificación posterior de una factura inicialmente no consignada. Según el artículo 11.3.c del Decreto-ley 10/2021, de 1 de junio, referente al listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago dispone que “el contenido del citado listado no podrá ser modificado, incluyendo las copias digitalizadas que se adjunten, que serán las únicas que se tengan en cuenta para la acreditación del cumplimiento de la finalidad de la subvención”, y de igual forma el artículo 22 “respecto del listado de deudas, pagos y costes fijos incurridos satisfechos que se presentó….sin que sea posible su modificación, se adjuntará para cada uno de los anteriores conceptos las copias digitalizadas de la justificación del pago.”

31. Las cuotas pendientes de pago de un préstamo desde el 1 de marzo de 2020 y 31 de mayo de 2021, ¿en qué listado de la rejilla van?

En la parte A, como deudas pendientes de pago por un acreedor financiero, en este caso.

32. Cuando hablamos de reducción de nominal, ¿se podría introducir la cantidad pendiente de pago como una amortización anticipada?

Sí, la amortización anticipada se considera subvencionable. Se tiene que llevar a cabo desde el día 1 de junio de 2021 y hasta el 31 de marzo de 2022, independientemente de la fecha en la que se solicite la subvención. En el período de justificación se aportará el documento probatorio de la amortización anticipada.

33. ¿El pago de las deudas o las amortizaciones estarían sujetas a la fecha de la resolución de la ayuda?

No. En la solicitud de la subvención se pueden incluir las facturas ya abonadas (desde el 1 de junio de 2021) independientemente de si se ha solicitado ya la subvención o no. La fecha de resolución de la concesión de la subvención no afecta a cuándo tiene que ser la fecha de abono de las facturas.

34. ¿Tengo que aportar documentación a la solicitud?

Habrá de acompañarse a la solicitud el listado de las deudas, pagos pendientes y costes fijos incurridos pendientes de pago y para cada uno de ellos una copia digitalizada de las facturas o documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa (artículo 11.3 del Decreto-ley 10/2021, de 1 de junio).

Además se dan casos especiales en los que hay que aportar documentación adicional, que son los siguientes:

- En caso de darse la concurrencia de la circunstancia prevista en el artículo 6.2 del Decreto-ley 10/2021, de 1 de junio (resultados negativos como consecuencia de los deterioros de valor de activos financieros por operaciones comerciales que tengan la consideración de créditos concursales, con las demás circunstancias previstas) habrá de probarse dicha concurrencia mediante la aportación de las declaraciones presentadas del ejercicio 2019, modelos 100 o 200 y relación certificada de créditos concursales expedida por el administrador concursal de la entidad deudora (artículo 12 del Decreto-ley 10/2021, de 1 de junio).

- Asimismo, si la persona beneficiaria es partícipe en una modificación estructural habrá de acompañarse copia autorizada de la escritura pública e inscripción en el Registro Público correspondiente o documentación acreditativa de la operación, en caso de que no fuera exigible escritura pública para la inscripción de la operación correspondiente según la normativa de aplicación.

- Por último, en caso de que la persona o entidad interesada presente la solicitud a través de persona representante apoderada que no sea representante legal deberá presentarse, si el apoderamiento es electrónico, el documento que lo acredite, cumplimentando en caso contrario el certificado de apoderamiento que se publica en el extracto de la convocatoria que deberá acompañarse junto con la solicitud.

35. ¿Qué tipos de conceptos de pago se admiten?

La subvención recibida ha de aplicarse la satisfacción de las deudas y pagos a proveedores y otros acreedores, financieros y no financieros, así como a los costes fijos incurridos, entendiendo que han de estar pendientes por no haber sido satisfechos antes del 1 de junio de 2021, con independencia de estar dentro del periodo de pago acordado por las partes o haber superado dicho periodo. Se admitirán los conceptos admitidos en la normativa contable que originen obligaciones de pago pendientes y sean derivados de operaciones del tráfico jurídico mercantil, las que tengan su origen en las leyes o las que tengan con eficacia administrativa.

Por otra parte, la aplicación de los importes ha de realizarse en todo caso mediante domiciliación o transferencia bancaria a la persona o entidad que aparezca como titular del derecho de cobro correspondiente o mediante otras fórmulas bancarias que acrediten la materialización de pago y siempre que la constancia de dicho pago se materialice en un documento en el que sólo figure información de esa transacción, y no de otros pagos, y permitan una identificación precisa del destinatario y del concepto del mismo, salvo cuando los acreedores sean entidades financieras.

36. ¿Cómo se deben escanear los documentos probatorios de las facturas para evitar errores?

Los documentos probatorios de las facturas deberán escanearse en formato PDF, en orientación vertical, con una resolución de al menos 300 dpi (puntos por pulgada), evitando pliegues, arrugas, diferencias significativas de iluminación, anotaciones manuscritas, etc.

Formulario 2: Presentación de la solicitud

Apartado 9. Documentación

Sólo se pide documentación para los tres casos listados en este apartado y sólo en caso de encontrarse el solicitante en uno de esos supuestos. Dicha documentación se adjuntará en el listado de deudas, pagos pendientes y costes, en un apartado específico que se llama “documentación adjunta”.

1. Dudas sobre cumplimentación del listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago

1.1. Pagos a personas proveedoras y otras acreedoras, financieras y no financieras y costes fijos incurridos, pendientes de pago

Tipo de acreedor: Aquí se consignará si el acreedor es financiero o no financiero. Será financiero, por ejemplo, cuando las deudas que se consignen sean las de cuotas de préstamos bancarios pendientes de pago, generadas en el período de 1 de marzo de 2020 a 31 de mayo de 2021 y que se hayan pagado o se vayan a pagar a partir del 1 de junio de 2021 y hasta el 31 de marzo de 2022.

Concepto: Como regla general, este campo ha de rellenarse con la una breve reseña de lo que se está incluyendo como pago o deuda, y en su caso finalidad.

A título de ejemplo, entre otros conceptos subvencionables, se incluyen los Seguros Sociales generados e impagados en el plazo que determina la norma y se hayan pagado o se vayan a pagar a partir del 1 de junio de 2021 y hasta el 31 de marzo de 2022.

Se incluyen los aplazamientos de las deudas con la Seguridad Social y la Administración Tributaria siempre y cuando se hayan generado en el plazo que determina la norma y se hayan pagado o se vayan a pagar a partir del 1 de junio de 2021 y hasta el 31 de marzo de 2022.

Se pueden incluir también aplazamientos de Hacienda, generados en el periodo indicado y pagaderos en el reseñado, siempre y cuando no se refieran a IVA, IRPF o IS, ya que dichos impuestos no son subvencionables, por lo que sus aplazamientos tampoco.

También se pueden incluir impuestos municipales, siempre y cuando el devengo se encuentre comprendido en el periodo objeto de subvención, y toda clase de deudas generadas o devengadas en dicho periodo.

Fecha emisión: La propia de la factura o nacimiento de la obligación.

Importe (sin IVA): Como su propio nombre indica, hay que reseñar la base imponible de la factura o pago correspondiente, IVA excluido.

IVA: La cuantía que corresponda. Cuando las facturas o conceptos de pago no lleven IVA, no se consignará nada en esta columna.

Recargo de equivalencia: Para aquellos casos en los que la factura aplique recargo de equivalencia, se ha añadido una columna en el formulario electrónico de manera que se pueda consignar el importe correspondiente a dicho concepto. Es importante destacar que el importe referido al recargo de equivalencia SÍ ES SUBVENCIONABLE por cuanto es un coste efectivo para el potencial beneficiario de la ayuda. En ese caso se sumará al importe consignado en la columna IMPORTE (SIN IVA).

Importe (con IVA): Es la cantidad que resulta de la suma del importe sin IVA y el IVA. Hay que tener en cuenta que para facturas no sujetas o exentas de IVA, donde la columna correspondiente no se ha rellenado esta columna también debe estar en blanco para no dar lugar a error.

Importe pendiente de pago: Esta columna recogerá los importes pagados o que se vayan a pagar a partir del 1 de junio de 2021 y cuyo sumatorio conformará el montante de la subvención que se va a solicitar (con el tope máximo comunicado por la Administración de la Junta de Andalucía en el trámite de Asistencia Previa). Se hace constar que en esta columna ha de reseñarse la cantidad correspondiente a la base imponible, IVA EXCLUIDO, que se quiere imputar a la subvención, sea total o parcialmente.

Cuenta bancaria de abono y persona o entidad titular de la cuenta bancaria: Como norma general se consignará la cuenta bancaria de abono de la factura correspondiente a la persona o entidad proveedora a la que se le va a hacer el abono, esto es, donde se va a materializar el pago.

En el caso de pagos que estén domiciliados dado que el abono se va a realizar en la cuenta del solicitante de la subvención, la cuenta bancaria a reseñar y la persona o entidad titular de la misma no puede ser otra que la de la propia persona solicitante. Esto es extensible a casos como el abono de los seguros sociales consignados como deuda a subvencionar, la cuenta, caso de estar dichos seguros sociales domiciliados, habrá de ser la propia del solicitante.

1.2. Reducción nominal de deuda bancaria

NIF y nombre de la entidad financiera: Como su propio nombre sugiere, se trata de los datos de la entidad financiera acreedora, la prestamista.

Aval público: Debe consignarse el valor “SÍ” o “NO”. Es importante destacar que la normativa establece un orden de prioridad donde primero deben amortizarse los préstamos con aval público y posteriormente la deuda bancaria ordinaria.

Concepto: Habría que consignar la finalidad del préstamo o póliza de crédito. Por lo que respecta a qué tipo de instrumentos financieros serían subvencionables y se encuentran encuadrados en este listado cabe señalar los siguientes:

- Préstamos ICO: son subvencionables dichos préstamos siempre y cuando se hayan generado en el plazo que determina la norma (1 de marzo de 2020 y 31 de mayo de 2021), procedan de contratos anteriores al 13 de marzo de 2021, y presentan un nominal pendiente de pago, y dicho principal se quiera amortizar parcial o totalmente a partir del 1 de junio de 2021 y hasta el 31 de marzo de 2022.

- Préstamos no ICO: son subvencionables igualmente, con las mismas precisiones y requerimientos que los préstamos ICO, simplemente en el listado los ICO han de consignarse antes ya que al contar con aval público gozan de prioridad en el pago.

- Pólizas de crédito: son subvencionables las pólizas de crédito suscritas o renovadas en el periodo comprendido entre el 1 de marzo de 2020 y el 31 de mayo de 2021, y lo que se puede imputar a la subvención es el capital dispuesto en dicho periodo.

En general, en el listado 53.2, y respecto a las deudas bancarias, lo que se va a imputar a la subvención es la amortización total o parcial, dentro del tope máximo establecido tras la consulta de asistencia previa a la AEAT, del principal objeto de dicha deuda bancaria.

Intereses y comisiones: Esta columna recoge el coste asociado a la amortización total o parcial del nominal de la deuda bancaria, y respecto a la cantidad que se quiere imputar al montante de la subvención.

Principal a amortizar: Montante de deuda bancaria parcial o total que se incluye como importe de la ayuda a solicitar por la persona beneficiaria, esto es, el nominal que se quiere imputar de forma parcial o total a la subvención.

Cuenta bancaria de abono y titular de la cuenta bancaria: En este caso la cuenta bancaria y el titular de la misma que se consigna es aquélla reseñada en el propio contrato que fundamenta la deuda, sea póliza de crédito o préstamo, que es con la que está vinculada.

1.3. Otras cuestiones relacionadas

- Cada línea que se relacione en el listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago, tanto en el apartado A como en el B, tiene que llevar necesariamente adjunto un pdf que acredite el origen de esa deuda y su propia veracidad. Ese pdf es único, de forma que si requiere tal acreditación varios documentos, han de escanearse unidos y subirse juntos.

- El listado de deudas, pagos pendientes y costes fijos incurridos pendientes de pago admite tantas líneas como se requieran, por lo que no hay problema en listar tantas deudas como haga falta.

- El apartado “documentación adjunta” del listado no es para subir más facturas, es simplemente, como se ha hecho constar anteriormente, para subir documentación en los tres casos que se requiere así según el apartado 9.

- No es necesario subir ningún tipo de justificante de pago, aún cuando la deuda pendiente a fecha 31 de mayo se hubiese pagado el día 1 de junio. Los justificantes de pago se pedirán en el momento posterior de la justificación, a partir de noviembre de 2021.

- Respecto a la documentación para el listado B, relativo a la reducción de nominal de deuda bancaria, ha de adjuntarse en su línea correspondiente, copia del préstamo o crédito en unión de certificado bancario o documento con valor equivalente en el tráfico jurídico mercantil que acredite el saldo pendiente o dispuesto a fecha de 31 de mayo de 2021.

- Los préstamos entre socios y sociedad, o entre particulares, o entre empresas vinculadas no deben figurar en el listado B, que está reservado única y exclusivamente para deudas bancarias de entidades financieras.

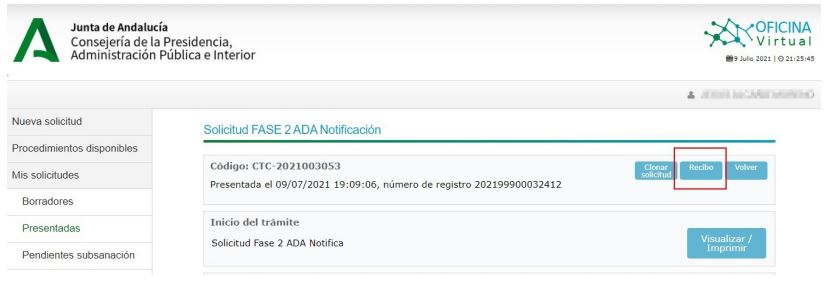

- Donde se puede ver la documentación presentada, una vez firmada y registrado el formulario 2 es cuando se visualiza el recibo, no la solicitud. Si se imprime la solicitud no sale el listado de facturas, aparece cuando se visualiza el recibo, como resulta de la imagen que se adjunta.